Может ли быть товарный чек без кассового. Что такое товарный чек и в чём отличие от кассового

Все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов или с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг обязаны использовать контрольно-кассовую технику

. Это значит, что в момент оплаты товара наличными предприятие торговли обязано , отпечатанный на контрольно-кассовой машине

. Такие правила установлены Федеральным законом от 22 мая 2003 г. N 54-ФЗ (далее - Закон).

Документ для подтверждения расходов

Кассовый чек - это первичный учетный документ:

Отпечатанный контрольно-кассовой техникой на бумажном носителе;

Подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт;

Кроме того, чеки ККМ признаются документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров, работ, услуг (Письмо Минфина России от 17 сентября 2008 г. N 03-03-07/22).

Перечень обязательных реквизитов кассового чека содержится в Положении по применению контрольно-кассовых машин (утв. Постановлением Правительства РФ от 30 июля 1993 г. N 745).

Наша справка. Обязательные реквизиты кассового чека:

1) наименование организации (индивидуального предпринимателя);

2) ИНН;

3) заводской номер контрольно-кассовой машины;

4) порядковый номер чека;

5) дата и время покупки или оказания услуги;

6) стоимость покупки или услуги;

7) признак фискального режима.

В случае отсутствия любого из реквизитов или невозможности их чтения, чеки не могут служить первичными учетными (оправдательными) документами, принимаемыми для целей налогообложения. Соответственно, расходы ИП такие чеки не подтвердят (Письмо УФНС России по г. Москве от 26 июня 2006 г. N 20-12/56636@).

Кроме обязательных, кассовый чек может содержать и иные сведения (Письмо УФНС России по г. Москве от 20 июля 2009 г. N 17-15/075359). Дополнительными реквизитами чека могут быть, к примеру, номер секции, фамилия или код кассира, указание суммы налогов.

При покупке товаров для дальнейшей перепродажи у коммерсанта должны быть подтверждающие документы, которые содержат наименование купленного товара и его стоимость. Перечень может содержаться на чеке ККМ, и тогда кассового чека вполне достаточно для подтверждения расходов.

Если в чеке отсутствует перечень купленных товаров, покупателю выписывается товарный чек с указанием в нем названия продавца (организации, индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца.

Товарный чек является одним из первичных документов, на основании которого покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи (ст. 493 ГК РФ).

Утвержденной формы товарного чека не существует. В связи с этим налогоплательщики вправе самостоятельно утверждать форму товарного чека, соблюдая при этом положения Федерального закона от 21 ноября 1996 г. N 129-ФЗ. Об этом говорится в Письме Минфина России от 11 февраля 2009 г. N 03-11-06/3/28. В п. 2 ст. 9 названного Закона содержится перечень реквизитов, обязательных для первичных документов. При наличии этих реквизитов товарный чек будет соответствовать требованиям законодательства и выполнять функции первичного учетного документа, а значит, он подтвердит расходы коммерсанта.

Наша справка. Обязательные реквизиты первичных документов, форма которых не предусмотрена в альбомах унифицированных форм:

1) наименование документа;

2) дата составления документа;

3) наименование организации (предпринимателя), от имени которой составлен документ;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Таким образом, документами, подтверждающими расходы на приобретение товаров за наличный расчет, являются товарные и кассовые чеки, которые содержат наименование и стоимость приобретенных товаров, работ, услуг (Письмо Минфина России от 8 мая 2007 г. N 03-11-05/99).

Иногда применяемые модели ККМ формируют неустойчивые оттиски чеков, на которых со временем теряется (выцветает) отраженная информация. В таких случаях коммерсанту необходимо сделать копию такого чека либо иметь мягкие (товарные) чеки с соответствующими реквизитами.

Ксерокопии чеков ККМ и товарных чеков, сделанные в целях сохранения четкости отраженной на них информации, заверенные подписью предпринимателя, являются первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (Письмо УФНС России по г. Москве от 12 апреля 2006 г. N 20-12/29007).

Товарный чек вместо кассового

Выдавать покупателю оба чека (товарный и кассовый) необязательно. Бизнесмен вполне может ограничиться кассовым, дополнив его необходимыми реквизитами (указывать перечень приобретаемых товаров, услуг). А вот вместо кассового чека выдавать покупателю товарный возможно не всегда. Закон N 54-ФЗ обязывает коммерсантов, занимающихся розничной торговлей, вместе с покупкой передавать клиентам именно кассовый чек. Исключения предусмотрены для бизнесменов, освобожденных от применения ККМ.

Так, при осуществлении определенных видов деятельности, в силу специфики либо местонахождения ИП могут производить наличные расчет без ККМ. В этом случае даже товарный чек бизнесмены не обязаны выдавать.

Перечень таких видов деятельности приведен в п. 3 ст. 2 Закона N 54-ФЗ. Коммерсанты, занимающиеся оказанием услуг, вправе вместо чека выдавать бланк строгой отчетности (БСО). БСО разрешено разрабатывать самостоятельно, так что бизнесмены могут брать за основу тот же товарный чек, дополнив его реквизитами, обязательными для БСО (Постановление Правительства РФ от 6 мая 2008 г. N 359). Третья категория лиц, попавших в исключения, - предприниматели и фирмы, переведенные на уплату ЕНВД.

С 21 июля 2009 г. "вмененщики" при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт могут не применять ККМ (п. 2.1 ст. 2 Закона N 54-ФЗ). При совмещении ЕНВД с иными режимами налогоплательщик может отказаться от ККМ только в отношении операций, облагаемых ЕНВД. При осуществлении деятельности, облагаемой в соответствии с общим или "упрощенным" режимами налогообложения, использование ККМ обязательно (Информация ФНС России от 29 сентября 2009 г. "О применении ККТ плательщиками ЕНВД"). Освобождение не распространяется на "вмененщиков", которые оказывают услуги. Они могут отказаться от ККМ, если будут выдавать клиентам БСО (Письмо Минэкономразвития России от 8 апреля 2010 г. N Д05-1018, Письмо Минфина России от 8 сентября 2010 г. N 03-01-15/7-203).

Вместо кассового чека коммерсанты должны по требованию клиента выдавать документ, подтверждающий прием денег. Таковым может быть товарный чек, квитанция или другой аналогичный документ. Важно, чтобы он содержал обязательные реквизиты (см. образец).

Образец. Бланк товарного чека

Товарный чек N ___ от "__" _____________ 2010 г.

Ф.И.О. индивидуального предпринимателя ____________________________________

ИНН _______________________________________________________________________

|

Наименование товара, работ, |

Ед. |

Цена за 1 ед. |

Кол-во |

Сумма |

|

|

Итого |

Всего отпущено и оплачено наличными денежными средствам (с использованием

платежной карты) товаров (работ, услуг) на сумму __________________________

(_________________________________________________________________) рублей.

Индивидуальный предприниматель ____________________________________________

Обратите внимание! Товарный чек (квитанцию или иной аналогичный документ) продавец товаров обязан выдавать в момент получения оплаты. Но не во всех случаях, а только по требованию покупателя (клиента).

На основании товарного чека покупатель может учесть расходы на приобретение товаров, работ, услуг (Письмо Минфина России от 17 августа 2010 г. N 03-11-06/2/130).

Товарный чек, выданный "вмененщиком" и содержащий все необходимые реквизиты, является документом, подтверждающим расходы предпринимателя. При этом коммерсанту не нужно документально доказывать, что продавец товаров является плательщиком ЕНВД.

Наша справка. Обязательные реквизиты документа об оплате, который "вмененщик" выдает вместо кассового чека:

1) наименование документа;

2) порядковый номер документа, дата выдачи;

3) наименование организации (Ф.И.О. предпринимателя);

4) ИНН продавца (предпринимателя, организации);

5) наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

6) сумма оплаты наличными, в рублях;

7) должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

В случае, когда товарный чек предпринимателю выдаст организация (предприниматель), которая обязана применять ККМ, коммерсанта нельзя привлечь к ответственности. Не является это обстоятельство и препятствием для учета расходов, осуществленных предпринимателем и оплаченным за наличный расчет. Как следует из Определения Конституционного Суда РФ от 16 октября 2003 г. N 329-О, налогоплательщик не несет ответственности за действия своих контрагентов, и на него нельзя возлагать дополнительные обязанности, не предусмотренные законом.

Единственный чек

Итак, достаточно ли для подтверждения расходов одного лишь кассового или одного товарного чека? Сразу скажем, безопаснее на руках иметь оба документа. Кассовый чек станет основанием для учета расходов, товарный - для оприходования купленных ценностей.

Когда в кассовом чеке указываются наименования товаров, для подтверждения покупки товарный чек не понадобится (но лишним не будет).

Товарный чек обоснует покупку у "вмененщика", кассовый чек в этом случае не обязателен. Но если товарный чек выдал продавец, работающий на общем или "упрощенном" режиме, обязанный применять ККМ, отсутствие кассового чека может привести к спору с проверяющими. Контролеры, обнаружив, что продавец не является "вмененщиком", могут указать на то, что расходы коммерсанта не подтверждены, ведь для этого по общему правилу требуется кассовый чек.

Доказательства "вмененщика"

Татьяна Елькина, эксперт журнала

При покупке товаров (работ, услуг) у "вмененщиков" для оприходования товара и учета затрат (отражения суммы затрат в книге учета доходов и расходов) достаточно правильно оформленного документа об оплате. В большинстве случаев таковым становится товарный чек. Закон не обязывает предпринимателей иметь доказательства того, что продавец действительно переведен на ЕНВД и не применяет ККМ ("вмененщик" вправе, но не обязан отказываться от применения ККМ). Однако если у вас будет товарный чек, а продавец работает на общем или "упрощенном" режимах, не исключено, что расходы по этой покупке инспекторы исключат из налогооблагаемой базы.

У продавцов как минимум стоит выяснить, работают ли они на ЕНВД и применяют ли кассу. Идеальный вариант - запросить документ о том, что продавец применяет ЕНВД и, воспользовавшись предоставленным Законом правом, не применяет ККМ. Если ваши сотрудники совершают какие-либо закупки, не исключена ситуация, когда подотчетник приносит только товарный чек, указывая, что в магазине не применяется ККМ, хотя на деле он просто забыл взять чек. Когда подобная ситуация возможна, сотрудникам можно запретить покупать товары там, где не выдают кассовый чек.

Товарный чек – важный атрибут в любой предпринимательской деятельности. Одни заполняют его только по просьбе покупателя. Другие ежедневно, поскольку он необходим им для ведения отчетности. А многие узнают об этом документе лишь при переходе с одного налогового режима на иной. К примеру, на патент, при котором наличие кассы необязательно, а кассовый чек заменяется товарным. Знакомства с последним не избежать ни одному предпринимателю, поэтому рассмотрим, что такое товарный чек для ИП и как его заполнять.

Когда ИП обязан выдать товарный чек с кассовым

По законодательству РФ первичный документ для подтверждения сделки по купле-продаже – это кассовый чек, который следует выдавать каждому покупателю . Товарный же – вторичный документ, то есть его выдача необязательна.

Но порой без него просто не обойтись. К примеру, некоторые ИП используют чеки без конкретной информации. Вместо ручек, тетрадей, блокнотов на нем указано одно обобщенное слово «канцтовары».

Если покупателю необходимо предоставить отчет о покупке в бухгалтерию, такой документ ему не подойдет. И он потребует выдать ему товарник, на котором указана подробная информация о товаре – полное наименование, артикул, цена, сумма покупки.

Предприниматель не должен выписывать товарник после каждой продажи, это нужно делать только по требованию покупателя. Игнорировать просьбу не стоит, поскольку за отказ в выдаче чека предусмотрен штраф до 3 тыс. руб.

Но есть и такие ситуации, когда товарник должен выдаваться каждому физическому лицу в обязательном порядке. Это касается ИП, торгующих следующими товарами:

- автомототехника;

- мебель;

- номерные агрегаты;

- оружие;

- автоприцепы.

Когда выдается товарный чек без кассового

На налоговых режимах, при которых не обязательно осуществлять денежные операции с помощью ККМ, предприниматель обязан выдавать каждому покупателю товарник вместо кассового квитка. К таким режимам относятся ЕНВД и ПСН .

В этом случае товарник выступает в роли первичного и единственного документа, подтверждающего акт купли-продажи. Поэтому информация на чеке ИП при ПСН или ЕНВД должна быть указана в строгом соответствии с требованиями, предъявляемыми к документам строгой отчетности.

Заполнять товарник необходимо в двух экземплярах . Первый дается покупателю, второй остается у предпринимателя. Его назначение – отчетность перед налоговой. Также правильно вести книгу учета выданных квитков, это поможет избежать спорных ситуаций с недобросовестными клиентами.

Где найти бланк товарного чека для ИП без кассы

Чековые бланки нигде не выдают. Индивидуальный предприниматель должен приобрести их самостоятельно, воспользовавшись одним из трех известных способов:

- Заказать в типографии. Небольшое количество бланков обойдется дорого, поэтому лучше заказывать их оптом – более 5 тысяч штук.

- Распечатать. Форма и оформление бланка не имеют значения, поскольку товарник не принадлежит к числу документов строгой отчетности. Его можно напечатать самостоятельно, сразу вписав все неизменные сведения – информацию об ИП, фирме.

- Купить книжки с отрывными бланками. В таких книжках квитки отрываются как листочки в календаре, что очень удобно. Плюс их часто снабжают двойными страницами с копиркой, что порадует ИП, которым нужны копии для себя и налоговой.

- Скачать готовый образец в интернете в Excel или Word и сразу внести все неизменные сведения о своем ИП.

Правильное оформление товарного чека

По налоговому законодательству товарник необходимо заполнять в соответствии со следующими требованиями:

- Сам бланк может быть оформлен вольно. Но на нем должны присутствовать все обязательные сведения и пункты, особенно если у ИП нет кассового оборудования.

- Также не допускается наличие неправильных либо неверных сведений, помарок и исправлений.

- Можно указать рекламную информацию, но так, чтобы были видны все заполненные пункты.

- Каждую купленную товарную единицу нужно вписывать в отдельную строку.

- В конце квитанции следует указать общую сумму покупки. И цифрами, и прописью.

- Если список приобретенных товаров не вмещается на один квиток, можно перенести недостающие позиции на второй. Но продавец должен написать об этом комментарий на первом.

- Все незаполненные поля должны быть перечеркнуты.

Как правильно заполнять товарный чек ИП: образец

Чтобы товарник был признан действительным, в нем должны быть прописаны все обязательные сведения:

| Пункт бланка | Что указывать |

|---|---|

| Название формы | Обязательно. |

| Порядковый номер | Разрешено проставлять сквозную нумерацию в течение года либо каждый день начинать с новой. Проставить номера лучше заранее. |

| Дата совершения сделки | Число, месяц и год совершения покупки. |

| Сведения о предприятии |

|

| Сведения о товаре |

|

| ФИО покупателя | Заполнение необязательно. |

| Итоговая стоимость | Эта строка должна заполняться и цифрами, и прописью. |

| Подпись | Расписывается тот кассир, который отпускал товар и заполнял чек. |

Такая информация должна присутствовать на каждом товарнике, иначе документ не будет являться действительным. В особых случаях можно добавить дополнительные пункты , которые необходимы по мнению ИП.

Если бизнесмен осуществляет денежные операции с помощью кассового аппарата, он должен прикрепить к товарному чеку кассовый. Без него товарник не имеет ценности и не послужит доказательством совершения покупки для бухгалтерии и налоговой.

Нужно ли заверять товарный чек печатью

Наличие печати ИП на товарнике необязательно, в российском законодательстве нет такого правила. Но для самого бизнесмена она служит страховкой от недобросовестных покупателей. Ведь им ничего не стоит купить товар, получить товарник, а затем сделать копию, вписать в нее любой другой товар и потребовать возврата средств.

Поэтому по мере возможности печать лучше приобрести и ставить на каждый квиток . Это гарантия как для предпринимателя, так и для покупателя. Ведь только заверенный документ может служить доказательством, что товар/услуга приобретены в конкретной торговой точке.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

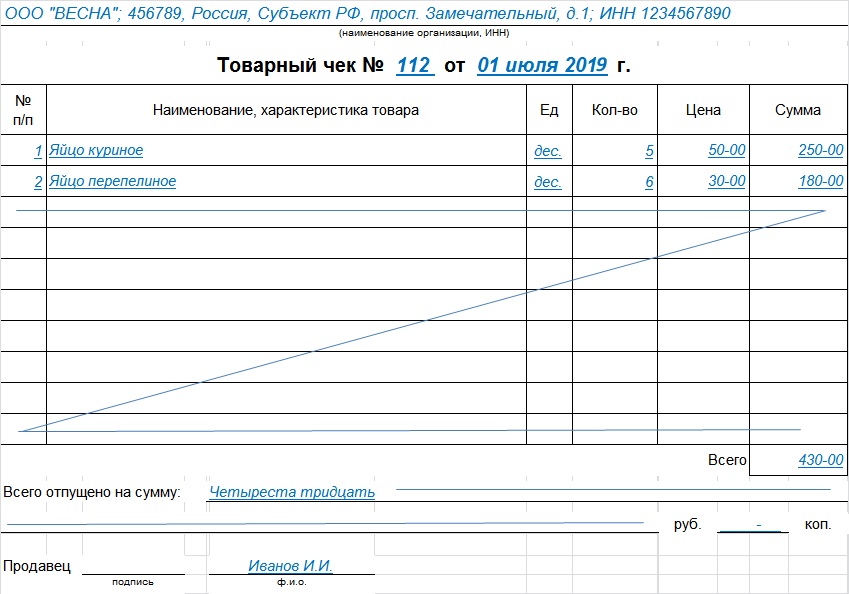

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Торговля это отдельный вид деятельности, который подчиняется своим правилам и законам. Главное из них – применение в точках торговли кассового аппарата, хотя в некоторых случаях можно обойтись и без него.

Это касается тех предпринимателей, которые находятся на едином налоге. Они в отличие от остальных освобождены от использования в своем предприятии кассового аппарата. Вместо этого они имеют право на выдачу товарного чека – документа, законодательно подтверждающего факт осуществления купли-продажи.

Основные требования к документу

Определенной формы заполнения товарного чека нет, поэтому в каждом предприятии или магазине это делается по-разному. Чек считается первичной документацией и имеет целый ряд реквизитов, которые должны обязательно в нем присутствовать. К ним относятся:

— порядковый номер;

— дата выдачи товарного чека;

— название документа;

— ФИО индивидуального предпринимателя, выдавшего чек;

— артикул и количество проданного товара;

— общая стоимость товара;

— ФИО лица, выписавшего чек, а также его подпись.

Согласно законодательству, сотрудник торговой фирмы может выдать только один товарный чек или сразу два документа (товарный в дополнение к кассовому). Причем между ними товарный чек считается важнее. Он отображает более подробную информацию о факте купли-продажи. К тому же продавец обязан выдать клиенту такой документ. Наличие товарного чека убережет стороны от недобросовестного поведения. А его предоставление – гарантия разрешения большинства спорных ситуаций.

За невыдачу товарного чека предусмотрен штраф. Его размер зависит от того, кто будет наказан: продавец, должностное лицо или компания в целом. Если подобное нарушение спровоцировало потерю большого количества денежных средств или повлияло на имидж других предприятий, то суд может значительно увеличить сумму штрафных выплат.

Принципы оформления товарного чека

Кроме требований к содержанию товарного чека существуют правила его оформления. Чтобы не нарушать закон стоит запомнить, как нужно заполнять документ. Рассмотрим рекомендации, которые помогут избежать ошибок:

— необходимо обязательно указывать все перечисленные реквизиты. При отсутствии какого-либо из них торговый чек считается недействительным, поэтому не может быть документом, подтверждающим покупку;

— каждый товар заполняется отдельной строкой. Любые сокращения или обобщения затрудняют работу бухгалтерии и налоговой инспекции;

— общая стоимость покупки указывается отдельно;

— хотя законом не предусмотрено наличие печати на чеке, в некоторых случаях бухгалтерия требует её ставить;

— в торговом чеке не должно оставаться пустых строк, поэтому их следует перечеркнуть;

— если товарный чек дополняет кассовый, то на нем должна быть написана специальная пометка;

Как отличить товарный чек от кассового?

Несмотря на то, что оба вида чеков широко применяются в торговле при расчете с покупателем, между ними существуют отличия. Кассовый чек представляет собой фискальный документ, необходимый налоговой инспекции. Такой чек позволяет контролирующим органам следить за правильностью ведения расчетов и своевременностью выплаты налогов. Такой чек всегда печатается на кассовом аппарате. Он содержит реквизиты предприятия, а также его местонахождение, точное время совершения покупки, индивидуальный номер аппарата. Современные кассовые аппараты автоматически передают данные в налоговую с определенной периодичностью.

Товарный чек не относится к фискальным документам. Его составляет продавец в дополнение к кассовому чеку или вместо него. Обычно бланк заполняется от руки, но может использоваться и обычная компьютерная техника. Цель составления товарного чека – подробное описание продукции или услуги, проданной за наличные средства.

Каждый предприниматель, реализующий различные виды товаров или оказывающий всякого рода услуги, обязан предоставить клиенту товарный чек. Который согласно законодательству может быть выдан контрольно кассовой машиной (ККМ) или выписан вручную без кассового аппарата. Именно такой бухгалтерский документ для потребителя является безоговорочным доказательством официально приобретенной продукции. Также данная квитанция о продаже товара или оказания услуги характеризует бизнесмена, как законопослушного человека.

Понятие товарного чека

Документ, доказывающий факт приобретения товара у физического или юридического лица называется товарным чеком. Такой финансовый акт обычно выдается совместно с чеком кассового аппарата, но есть случаи предусмотренные законом, когда данный рыночный документ выдается без чека ККМ.

В первую очередь товарная квитанция дает право покупателю на возврат денег, потраченных на покупку определенной продукции или на ее обмен. Процедура обмена или возвращения товара происходит, в случае если приобретенный продукт не соответствует спросу покупателя по вине продавца (предприятия, владельца компании).

Товарный чек выдается покупателю после совершения им оплаты за купленный продукт или оказанную услугу, и должен обязательно включать в себя следующие нюансы (в соответствии с п.2.1 ст.2 ФЗ РФ от 22.05.2003г №54-ФЗ):

- название документа;

- его номер по порядку;

- дату выдачи;

- фамилию и инициалы индивидуального предпринимателя или четкое название предприятия;

- количество (объем) и название реализованных товаров или предоставленных услуг;

- идентификационный номер физического или юридического лица, который выдает бухгалтерскую квитанцию;

- наименование выполненных услуг (работ) или проданных товаров;

- цена продукции и оплаченная сумма за его приобретение, как наличными денежными средствами, так и безналичным расчетом с помощью карточки;

- персональная подпись лица вручающего чек и печать.

В зависимости от способа приобретения и вида продукции, рыночный документ может иметь определенные отличия.

Полученная прибыль считается бухгалтерской службой предприятия или лично предпринимателем, основываясь исключительно на выданные товарные документы. Надзор за обязательным предоставлением таких документов потребителю, осуществляется контроль со стороны налоговых учреждений. Которые вправе выписывать административные взыскания организациям и индивидуальным предпринимателям, не производящим выдачу квитанций по требованию клиента. Также контролирующие органы обращают внимание на правильность заполнения и правдивость информации товарного чека.

Понятие кассового чека

Документ, фискального образца, отпечатанный на бумаге с помощью контрольно-кассовой машины называется кассовым чеком (подкладной документ). Данная квитанция является весомым доказательством финансового расчета между покупателем (заказчиком) и продавцом (юридическим или физическим лицом).

Подкладной документ производится специальным аппаратом, в котором должна быть запрограммирована и печататься на чеке следующая информация:

Помимо обязательной вышеперечисленной информации, в кассовом чеке может быть отражена дополнительная информация. Например: название реализуемого товара и подробный адрес предприятия оказывающего данные услуги. Включение таких данных в фискальный чек не является обязательным, поэтому каждый предприниматель решает лично, вносить их или нет.

Фискальный документ, прежде всего, необходим потребителям. Он дает им право на законных основаниях предъявлять претензии по качеству товара и услуг к предприятиям осуществляющих данную деятельность.

Также, наличие такой кассовой квитанции у клиента, позволяет ему рассматривать спорные вопросы в судебных инстанциях. Поэтому, только потребитель, имеющий кассовый чек может быть уверен на сто процентов в своей правоте.

Практика показывает, что выданные кассовые документы действительны:

- для быстро портящихся продуктов – до окончания их сроков;

- для продуктов длительного хранения – неделю;

- для техники, мебели и электроники – постоянно (до конечной даты эксплуатации).

и как грамотно рассчитать налоги предприятия? Об этом в нашей статье.

Какие последствия ожидают при незаконной предпринимательской деятельности? Об этом статья.

Чем грозит директору за незаконное увольнение сотрудников? вы узнаете, что делать в случае незаконного увольнения.

Правильность заполнения товарного чека

Законодательной базой не предусмотрен официальный бланк товарного документа, в отличие от его содержания. Поэтому каждый собственник может самостоятельно разработать бланк данной квитанции.

Также предприниматель по собственной инициативе может включить дополнительную информацию о реализовывающем продукте или о своей фирме, вплоть до рекламы. Данный бланк можно распечатать самому с помощью оргтехники. Но большинство предпринимателей пользуются услугами типографии или специализированных заведений, которые предоставляют уже готовые разработанные образцы.

Товарный чек может заполняться как письменно от руки, так и печатным способом на компьютерной технике.

Во избежание неприятных инцидентов с клиентом, лицо заполнявшее документ должно перечеркнуть все не заполненные графы в бланке. Так как непорядочный потребитель в свободные графы может вписать неправдивую информацию о проведенной сделке. Которая в дальнейшем способна обернуться для организации плохой репутацией.

Самым важным элементом заполнения товарной квитанции является печать. Но стоит учитывать, что большинство индивидуальных предпринимателей не имеют данного реквизита. Поэтому, вместо печати ставится подпись владельца предприятия или ответственного лица (продавца или человека оказывающего определенную услугу).

Законность товарного чека без кассового документа

Приобретение кассового аппарата для большинства владельцев малого бизнеса является неосуществимой роскошью, поэтому выдача фискальных чеков не представляется возможной. В связи с этим данные физические лица при отсутствии контрольно кассовых машин обязаны по первому требованию клиента предоставлять ему товарный чек. Так как, торговая квитанция при отсутствии кассовой, является единственным законным документом, который подтверждает денежный расчет между потребителем и предпринимателем.

Согласно действующим законам, торговый чек может выдаваться как приложение к кассовому документу, или же без него. Помимо этого, лицо предприниматель обязан получить в соответствующих инстанциях законное разрешение о праве использовать только рыночные квитанции.

Последствия невыдачи товарной квитанции

Законодательной базой РФ предусмотрено административное взыскание (штрафные санкции) по отношению к предпринимателю или ответственному лицу, не выдавшему клиенту рыночный чек. В свою очередь денежное взыскание может изменяться на предупреждение. Обычно это происходит в первый раз выявления данного нарушения. Если не выдача квитанций имеет постоянный характер, то финансовых санкций избежать не получится, более того с последующими нарушениями будет расти сумма штрафа.

Также, постоянных нарушителей законодательства, налоговые службы могут лишить свидетельства или других немаловажных разрешительных документов для осуществления предпринимательской деятельности.

Зачастую выявление подобных правонарушений со стороны индивидуальных предпринимателей, производится налоговыми учреждениями при плановой инспекторской проверке, а также при большом количестве жалоб на определенную организацию от потребителей.

Поэтому предоставление торгового чека является обязательной процедурой при купле продажи, какого либо товара или оказания услуги. Что в свою очередь относит торговый чек к официальному документу, имеющему печать или подпись уполномоченного представителя фирмы.

Вконтакте

Последние материалы сайта

Наследственные

«Прекрасный фонтан» на центральной площади Нюрнберга

Фотографии Антона Дергачева (кроме первой), комментарий Владимира Дергачева Идеальная супружеская пара на лебедях, которая вот-вот поцелуются. Фонтан «Супружеская или Брачная карусель» создан по мотивам немецкого средневекового поэта и композитора Ганс

Симптомы

Карта-схема комплексного обследования

Логопедическое обследование детей с церебральным параличом Логопедическое обследование детей, страдающих церебральным параличом, строится на общем системном подходе, который опирается на представление о речи как о сложной функциональной системе, структ

Методы диагностики

Пять компотов из вишни на зиму

Александр Гущин За вкус не ручаюсь, а горячо будет:) Содержание Яркая, красивая ягода вишня содержит в себе огромное количество полезных микроэлементов и витаминов. Ее универсальность в кулинарии позволяет приготовить массу хороших, вкусных, уникаль

Болевые синдромы

Готовим изумительную пшенную кашу на молоке в мультиварке редмонд Как сварить пшенную кашу скороварке

Ни одна кастрюля в мире не сварит пшенную кашу на молоке так вкусно, как это сделает мультиварка. И ни одна плита не справится с ее приготовлением так быстро, как мультиварка-скороварка. Простой и здоровый завтрак – сладкая пшенная каша на молоке, сдобрен

Синдромы

Рыцарь монет таро значение в отношениях

Название: Рыцарь пентаклей, Рыцарь денариев, Рыцарь монет, Воин монет, Рыцарь бубен, Путешественник, Завоеватель Дел, Всадник, Кавалер, Полезный человек, Повелитель Земель Диких и Плодородных. Значение по Папюсу: Выгода, Прибыль, Польза, Интерес. Важное

Методы лечения

Гороскоп на август телец девушка

Томный август у многих Тельцов станет благоприятным временем для развития личных отношений. В этот период у представителей данного знака Зодиака возникает возможность использовать на полную катушку свое природное обаяние для успеха в сердечных делах. Чтоб