Авс анализ для салона оптики пример. Анализ АВС анализ ассортимента, что к чемуАВС анализ ассортимента, что к чему

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

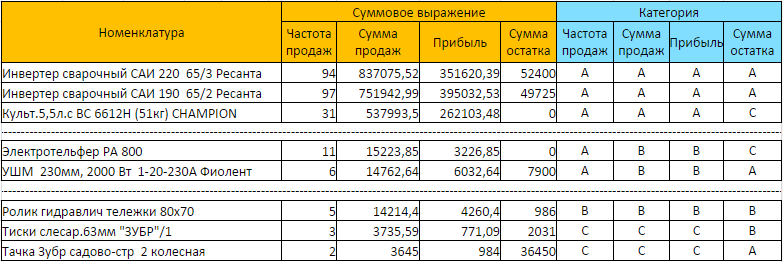

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

ABC-анализ представляет собой метод, при помощи которого можно упорядочить ассортимент товаров или клиентскую базу по мере значимости. Данный вид анализа можно применить в любой компании. В его основу заложен . Данный принцип можно переформулировать и применить к ABC-анализу как: контроль 80% всей системы осуществляется благодаря контролю 20% товаров.

Во время ABC-анализа исследуемые единицы делятся на три категории:

- Категория A (наиболее ценные): 20% клиентов или ассортимента на 80% продаж;

- Категория B (средние): здесь соотношение 30% на 15% соответственно;

- В последней категории C расположены наименее ценные единицы, где на 50% товаров или покупателей приходится всего 5% продаж.

Чаще всего в таком виде анализа выделяют 3 группы, изредка количество доходит до 4-5.

ABC-анализ, в сущности, является классификацией по разным параметрам и может быть применен к:

- Ассортименту товаров;

- Поставщикам продукции;

- Запасам на складе;

- Клиентской или покупательской аудитории;

- Продолжительным периодам продаж и так далее.

ABC-анализ клиентов

Понять, что клиент удовлетворен, несложно. Гораздо сложнее понять, выгодно ли отдавать все силы на данного покупателя. Если фирма будет тратиться на всех своих клиентов по максимуму, предлагая всем одинаково выгодные условия, это приведет к разорению. Необходимо классифицировать клиентов по их рентабельности. Для облегчения данной задачи применим анализ ABC.

Почему именно соотношение 80% на 20% является оптимальным? Рассмотрим другие возможные ситуации.

Встречаются случаи, когда 80% прибыли компании приносят 15% или 7% клиентов. Это определенно минус. В таком случае фирма оказывается в огромной зависимости от этого малого процента покупателей. Приходится ориентироваться на них и подчиняться их условиям, что точно доставит массу дискомфорта и повлечет убытки.

Противоположная ситуация, когда 80% прибыли приносят 50-60% покупателей, также недопустима. В таком случае выходит, что половина или даже больше половины клиентов относятся к категории А и они требуют высокий уровень обслуживания. Для ведения такого бизнеса придется иметь больше продавцов, техники, расширять офис, в итоге это приведет к тому, что каждый из покупателей «элитарной» категории принесет фирме малую долю прибыли.

Вот почему необходимо стремиться к соблюдению принципа Парето. 15-20% прибыли на 80% клиентов следует принять за золотое правило, а отклонение от него - считать дисбалансом.

ABC-анализ ассортимента

Основной задачей любой компании является повышение прибыли. Наиболее удобным и эффективным способом выполнения этой задачи будет оптимизация уже имеющихся ресурсов.

ABC-анализ является обоснованным с точки зрения экономики методом упорядочивания ассортимента товаров или других ресурсов, благодаря которому становится возможным сокращение трат и увеличение прибыли.

Данный вид анализа позволяет выяснить, какой продукцией лучше закупиться или количество какого товара стоит увеличить. Иными словами, анализ позволяет определить наиболее или наименее рентабельные виды товара в ассортименте компании.

ABC-анализ в менеджменте

Более всего актуально использование ABC-метода в менеджменте, поскольку именно данная отрасль использует средства и формы управления производством с целью повышения его эффективности. Так компания, обладающая следующими характеристиками, извлечет несомненно наибольшую выгоду из данного учета:

- Большой ассортимент товаров;

- Широкий операционный функционал;

- Большие накладные расходы;

- Широкий ассортимент дорогостоящих установок;

- Периодичность перемен в тратах.

ABC-анализ: примеры

Приведем пример, который является универсальным в использовании и демонстрирует скорый метод составления рейтинга. Он может быть использован для ABC-анализа:

- Продукции определенного производителя или всего ассортимента;

- Товаров на складе;

- Закупаемого сырья;

- Поставщиков;

- Клиентов или покупателей;

- Ресурсов труда и эффективности работы департаментов;

- Любых затрат и вложений.

В первую очередь необходимо создать список всех ресурсов, которые нужно проанализировать. Здесь может быть ассортимент, клиентская аудитория, список сырья, персонала и так далее.

Теперь упорядочите все товары от большего к меньшему.

Теперь упорядочите все товары от большего к меньшему.

Вычислите вклад (долю) каждой единицы. Необходимо поделить сумму отдельного товара на всю сумму продаж.

Вычислите вклад (долю) каждой единицы. Необходимо поделить сумму отдельного товара на всю сумму продаж.

Отдельно в столбце необходимо высчитать совокупный процент, начиная с верхней строки

Отдельно в столбце необходимо высчитать совокупный процент, начиная с верхней строки

Разделите товары по категориям A, B и C, где в категорию A войдут товары до границы в 80%, в категорию В - 80-95%, всё оставшееся окажется в категории C.

Разделите товары по категориям A, B и C, где в категорию A войдут товары до границы в 80%, в категорию В - 80-95%, всё оставшееся окажется в категории C.

Важно помнить, что ABC-анализ является расчетом, позволяющим только обобщенно упорядочить имеющиеся данные и преподнести их в удобном виде. Этот метод анализа является одним из инструментов разработки стратегии. Для полноценного анализа следует изучать также причины, по которым тот или иной товар оказался в категории A, B или C.

Важно помнить, что ABC-анализ является расчетом, позволяющим только обобщенно упорядочить имеющиеся данные и преподнести их в удобном виде. Этот метод анализа является одним из инструментов разработки стратегии. Для полноценного анализа следует изучать также причины, по которым тот или иной товар оказался в категории A, B или C.

Выводы, которые можно сделать из анализа, опираясь на полученную классификацию товаров в ассортименте или поставщиков:

- В категории A расположены наиболее важные ресурсы, которые приносят максимум прибыли (или продаж). Эффективность данной категории напрямую отражается на работе компании. Снижение эффективности здесь повлечет за собой немалые убытки для организации. Необходимо контролировать ресурсы, которые находятся в данной категории, прогнозировать возможные изменения и осуществлять постоянный мониторинг, не позволяя утрачивать сильные стороны.

- Категория B включает в себя ресурсы, обеспечивающие хорошую прибыль фирме. Это также важная категория, несущая стабильный заработок, но анализироваться она может более спокойно. Обыкновенно данные ресурсы стабильны, но лишь в краткосрочном отношении. Вкладываться в данную группу следует умеренно, лишь поддерживая имеющийся уровень.

- Третья группа - категория C - наименее важна для компании. Сюда можно отнести те ресурсы, которые необходимо пересмотреть и, либо избавиться от них, либо постараться улучшить.

Необходимо выяснить причину попадания ресурсов в последнюю категорию, чтобы можно было что-то изменить. Так при анализе ассортимента продукции и предоставляемых услуг возможны следующие причины, по которым они оказались в группе C:

- Продукция не приобретается, поскольку является неактуальной, невостребованной у покупателей. В данном случае следует вообще снять с продажи товар или улучшить его;

- Продукт - новый на рынке и находится на этапе вхождения в свою нишу;

- Продукция удовлетворяет лишь определенную группу клиентов, возможно, небольшую, но является «фирменным блюдом» компании, подчеркивая ее имя, на снижение продаж основного ассортимента из категорий A и B не влияет. В таком случае избавляться от товара нет необходимости.

Голубков Е.П.,

заслуженный деятель науки РФ,

д. э. н., профессор АНХ при Правительстве РФ

Рассмотрены методические вопросы проведения ABC- и XYZ- анализа и совмещения результатов этих двух видов анализа. Указаны области применения ABC- и XYZ-анализа, отмечены их достоинства и недостатки.

1. Методические рекомендации по проведению ABC-анализа

ABC

-анализ - это анализ ассортимента, объема продаж различным группам потребителей, товарных запасов путем деления их на три категории (класса), которые отличаются по своей значимости и вкладу в оборот или прибыль предприятия: А

- наиболее ценные, В

- промежуточные, С

- наименее ценные(1).

ABC -анализ вне зависимости от сферы его применения (производственные предприятия, торговые оптовые или розничные предприятия) проводится в следующей последовательности.

1. Выбор объекта анализа (определяем, что будем анализировать - ассортиментную группу/подгруппу, номенклатуру в целом, поставщиков, клиентов). Возможна детализация направлений анализа по каналам сбыта, рыночным сегментам.

2. Определение параметра, по которому будет проводиться анализ объекта, - средний товарный запас, руб.; объем продаж, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт., и т. п.

Найти единственный параметр, однозначно отражающий позицию анализируемых товаров, представляет сложную задачу. Этот выбор зависит от целого ряда факторов: типа предприятия, скорости товарооборота, сезонности спроса и др. Вследствие этого эмпирическим путем можно попробовать использовать различные параметры и даже выделить группы ABC на основе последовательного применения нескольких параметров, скажем, количества отгруженных заказов, дохода, количества единиц продаж. В итоге могут быть выделены интегральные группы A , B , C . Предварительно весь возможный набор параметров анализа для выбора наиболее предпочтительных из их числа может быть проранжирован по их важности. Например, в работе приводятся следующие аргументы в пользу выбора параметров оценки. В аптеке могут за месяц купить 100 упаковок БАД марки X и 150 упаковок БАД марки Y .

(1) Аббревиатура ABC имеет и другое толкование: АВС - activity based costing - операционно-ориентированный учет затрат. В российской терминологии - функционально-стоимостной анализ. Главным объектом управления в этом подходе признаются не организационно-производственные системы, а операции, выполняемые ими.

Казалось бы, надо ориентироваться на Y , так как их куплено больше. Однако 150 упаковок БАД марки Y было куплено всего 6 покупателями - 5 человек купили по 10 штук и один - 100 упаковок. БАД марки X купили 10 человек - по 10 упаковок каждый.

Если ориентироваться на штуки как значимый параметр, то можно легко ошибиться при планировании закупок. Ведь этот один клиент (который купил сразу 100 БАД Y ) мог и не появиться, и вероятность того, что в следующем временном промежутке появится такой же клиент с таким же количеством купленного, очень низка. Вывод: нельзя ориентироваться только на количество упаковок. Ориентация же на факт продажи гарантирует бoльшую точность при закупках.

В цитируемой работе предложена двухфакторная модель АВС -анализа, в которой в качестве параметров используются прибыль и количество фактов продаж. Прибыли отдано предпочтение по сравнению с товарооборотом главным образом из-за того, что продается множество товаров с различной наценкой, соответственно, и приносимый доход (прибыль) разный. Затем каждой товарной позиции присваивается лишь один индекс. Первая буква индекса - индекс, присвоенный по прибыли; вторая - индекс, присвоенный по количеству фактов продаж.

4. Определение групп А

, В

и С

.

Для определения принадлежности выбранного объекта к группе необходимо:

- определить величину параметра (скажем, объема продаж) для выбранных единиц объекта анализа (например, для каждой ассортиментной позиции выбранной ассортиментной группы);

- рассчитать величину параметра для выбранных единиц накопительным итогом путем прибавления величины параметра к сумме предыдущих оценок, то есть определить долю параметра в суммарной оценке;

- присвоить названия групп выбранным объектам.

- Группа А - объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы значений параметров.

- Группа В - следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 50 до 80% от общей суммы значений параметров.

- Группа С - оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 80 до 100% от общей суммы значений параметров.

Иногда указываются другие процентные отношения, например группа A - 15% запасов, B - 20%, C - 65%.

В качестве развития идеи классического ABC -анализа в работе предложено ввести четвертую группу - неликвидов, невостребованную продукцию, которая не приносит дохода и замораживает оборотные средства предприятия.

Более глубокие математические подходы к выделению групп A , B , C рассмотрены в работах .

Сгруппировав товар по одному параметру, сопоставьте полученный результат с оценками на основе других параметров. Группа С может приносить 20% дохода, составлять 50% товарного запаса и занимать 80% площади склада. Например, АВС -анализ товаров по объему продаж показывает, какие товары обеспечивают 80% оборота компании. Проанализируйте те же товары, но по количеству единиц (или количеству заказов по ним) и в результате получите 20% товаров покупаемых 80% клиентов, а это уже является привлекательным для клиента и товарооборота компании. При создании методики АВС -анализа использовался принцип выдающегося экономиста Парето, названный в последующем его именем. Занимаясь изучением экономической жизни Италии, Парето в 1906 г. высказал мнение, что 80% благосостояния итальянского общества контролируется 20% общественного капитала. По отношению к ABC -анализу принцип Парето может звучать так: надежный контроль 20% позиций позволяет на 80% контролировать ресурсы, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия, либо его клиентура, либо ассортиментные позиции торгового предприятия, либо складские запасы и т. д.

Этот же результат можно использовать при планировании размещения товара на складе или в торговом зале магазина. Анализ товаров по доходу покажет, на чем вы зарабатываете деньги. Аналогичный анализ по затратам позволит понять, куда тратятся деньги.

В то же время важно помнить, что непродуманное сокращение товаров группы С (20% дохода компании) приведет к тому, что через некоторое время оставшиеся товары распределятся по тому же закону, но общий результат вашей деятельности для компании может снизиться на 50%.

Частота проведения АВС -анализа зависит от целого ряда факторов, и прежде всего от продолжительности жизненного цикла товара данной торговой группы, сезонности продаж, влияния факторов внешней среды. Частота проведения выбирается индивидуально для каждой торговой группы. В частности, для торговых предприятий в относительно стабильных условиях внешней среды АВС -анализ может проводиться один раз в первый рабочий день нового месяца, следующего за анализируемым периодом. АВС -анализ необходимо проводить за период, равный 1 или 2 месяцам, что позволит сглаживать в какой-то мере колебания сезонности, недопоставок и т. п.

Данные можно брать не за последний месяц, а за последние полгода, учитывая таким путемвлияние факторов, выходящих за рамки одного месяца. В то же время при более редком проведении АВС -анализа, скажем ежеквартальном, можно упустить какие-то важные факторы и, например, остаться в сезон без выгодного товара.

Группе А необходимо уделять особое внимание, постоянно использовать процедуры контроля (мониторинга) и планирования. Небольшие изменения показателей рентабельности, оборачиваемости, цен для этой группы могут привести к значимым изменениям в финансовых показателях предприятия. Вследствие этого возможен ежедневный мониторинг товаров группы A , особенно когда отлажена технология проведения такого анализа.

Что касается групп В и С , то каждый день поассортиментно данные позиции анализировать не имеет смысла. Однако для создания видимости разнообразия ассортимента желательно иметь в наличии несколько ассортиментных позиций по каждой группе.

Результаты ABC -анализа для отдельных категорий анализа целесообразно дополнить анализом «объем продаж - вклад в покрытие затрат (выручка с продаж за вычетом всех переменных издержек)» . Этот анализ может проводиться для оценки эффективности как отдельных рыночных сегментов, так и торговых предприятий, закупающих товары у производителей.

2. Методические рекомендации по проведению XYZ-анализа

Данный анализ позволяет проводить классификацию товаров на основе сравнения стабильности объема их продаж. Целью анализа является прогнозирование стабильности тех или иных объектов исследования, например стабильности продаж отдельных видов товаров, колебания уровня спроса.

В основе XYZ -анализа лежит определение коэффициентов вариации (ν) для анализируемых параметров. Коэффициент вариации - это отношение среднего квадратического отклонения к среднеарифметическому значению измеряемых параметров.

где хi - значение параметра по оцениваемому объекту за i- й период; - среднее значение параметра по оцениваемому объекту анализа; n - число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Если стандартное отклонение при анализе продаж одного товара равно 15, а у другого товара - 30, это значит, что ежемесячные продажи в первом случае ближе к среднемесячному значению и они более стабильны, чем во втором. Если стандартное отклонение равно 20, то при среднеарифметических значениях 100 и 100 000 это будет иметь существенно разный смысл. Поэтому при сравнении вариационных рядов между собой используют коэффициент вариации. Коэффициенты вариации 20 и 0,2% позволяют понять, что во втором случае значения анализируемых параметров значительно меньше отличаются от среднеарифметического значения.

XYZ -анализ проводится в следующей последовательности.

1. Определение объекта анализа: клиент, поставщик, товарная группа/подгруппа, номенклатурная единица и т. п.

2. Определение параметра, по которому будет проводиться анализ объекта: средний товарный запас, руб.; объем продаж, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт., и др.

Чаще всего для анализа используются стоимостные показатели продаж. Товарные запасы - результат действия множества факторов. Запас на складе может существенно зависеть от установленной периодичности поставок, от размера минимальной или максимальной партии, обеспечиваемой поставщиком, от наличия складских площадей. В любом случае выбор параметра для анализа лучше проводить экспериментальным путем, сравнивая результаты, полученные при применении различных параметров.

Первые два шага XYZ -анализа совпадают с этими же шагами для ABC -анализа.

3. Определение периода и количества периодов, по которым будет проводиться анализ: неделя, декада, месяц, квартал/сезон, полугодие, год.

Периодичность анализа для каждого предприятия сугубо индивидуальна. Периодичность XYZ -анализа должна быть больше срока от момента заказа товара до его получения заказчиком. Чем больше количество периодов, тем более показательными будут результаты. Если для питерской сети компаний «Мойдодыр» для анализа брались продажи за месяц, то практически все товары попадали в категорию Z . А вот при изучении цифр за квартал все становилось на свои места, появлялись и X , и Y . В итоге компания отказалась от месячных планов и перешла на квартальные .

Другой пример. Анализ продаж молока и хлеба в розничном магазине можно проводить по сумме продаж за неделю. Поставки осуществляются каждый день, продажи - тоже. Но если сопоставить между собой продажи молока и водки «Абсолют» (которую заказывают один раз в месяц и продают 1 бутылку в 2 недели), то при таком периоде 99% ассортимента магазина попадет в категорию Z , 1% - в категорию Y . Выходит, можно сделать вывод о работе в экстремальных условиях на непрогнозируемом рынке. Поэтому в данном случае целесообразно проводить анализ по ежемесячным продажам.

Особенностями обладает анализ продаж и товарных запасов в компаниях, торгующих бытовой техникой, строительными материалами, запасными частями для автомобилей и т. п. Финансовый план в компании часто составляется на месяц, а реально необходимый горизонт планирования должен быть на полгода. Анализ данных с периодом меньше, чем квартал, просто не имеет смысла. Все товары попадают в категорию Z . Используя XYZ - анализ, надо помнить о надежности полученных результатов, которая возрастает при увеличении используемого объема информации. Исходя из этого, число исследуемых периодов должно быть не менее трех.

Весьма серьезно на результат расчетов может влиять сезонность. Вот типичный случай. Предприятие информировано о повышении сезонного спроса, необходимый запас товаров приобретен или произведен. Но из-за скачков продаж товар переходит в категорию Z . В этом случае целесообразно действовать как при старте нового товара: сравнивать отклонение продаж за анализируемый период от прогноза. При этом оценивается точность планирования.

Для анализа данных по товарам, имеющим значительные сезонные колебания, более правильным и эффективным действием будет выделение сезонной компоненты из фактических данных. Все товары компании надо разделить на группы, имеющие схожую сезонную динамику продаж. Затем для каждой группы нужно определить сезонный тренд и рассчитать сезонные коэффициенты для каждого сезонного тренда. Данные коэффициенты определяются путем деления значения продаж каждого месяца на среднее значение продаж за весь период (по данным сезонного тренда). Затем нужно фактические значения продаж разделить на сезонный коэффициент. В результате мы получим объем продаж товара без учета сезонных колебаний. Сезонный тренд - это значение прогноза продаж на данный месяц. Если прогнозирование не применяется, то надо брать среднее значение продаж в этом месяце за три предыдущих года. Теперь можно проводить XYZ -анализ по полученным данным. Из приведенного в табл. 2 примера видно, что после исключения сезонного фактора из продаж товара 1 коэффициент вариации снизился до 12% .

4. По приведенной формуле определяется коэффициент вариации для каждого объекта анализа.

5. Группирование объектов анализа в соответствии с возрастанием коэффициента вариации параметров.

6. Определение групп X , Y и Z . Табличное и/или графическое представление полученных результатов (рис. 1 и табл. 3).

В классическом варианте XYZ -анализа при оптимизация ассортимента товаров к категории X относят товары, характеризующиеся стабильной величиной продаж, незначительными колебаниями в их продажах и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10%.

В то же время следует отметить, что эмпирически с учетом специфики сферы применения данного метода, объектов и параметров анализа возможно установление других градаций категорий X , Y , Z . Например, для категории X может быть выбран диапазон 0-15%, для категории Y - 16-50%, а для категории Z - 51-100%.

XYZ -анализ представляет интерес для дистрибьюторов и производителей, имеющих свои склады. Любая закупка связана с большими издержками для компании (логистика, хранение и т. д.), а также с прямыми рисками, например списанием товара по сроку годности. Ведение точной сбалансированной закупки является приоритетной задачей как оптового, так и розничного предприятия.

Применя XYZ -анализ в отношении своих клиентов, можно строить прогноз продаж на будущие периоды, разрабатывать специальные программы для постоянных лояльных (не подверженных различным всплескам заказов) клиентов, а также проводить мероприятия по переводу клиентов из групп Y , Z в группу X .

Таким образом, применение XYZ -анализа позволяет разделить весь ассортимент на группы в зависимости от стабильности продаж. По полученным результатам целесообразно провести работу по выявлению и устранению основных причин, влияющих на стабильность и точность прогнозирования продаж. При комплексном анализе управления товарными ресурсами наиболее продуктивно совмещение результатов АВС- и XYZ -анализа.

3. Совмещение результатов АВС- и XYZ-анализа

Для совмещения полученных результатов строим совмещенную матрицу. Наиболее простой вариант совмещения - это отсортировать оба файла с результатами анализа по индексному полю, затем скопировать столбец с группами из одного файла в другой. Лучше из XYZ

в АВС

, так как фактическое значение доли оборота объекта имеет больше практического смысла, чем коэффициент вариации.

В результате данного совмещения по двум показателям - степень влияния на конечный результат (АВС ) и стабильность/прогнозируемость этого результата (XYZ ) - получаем 9 групп объектов анализа (рис. 2).

В табл. 4 дается характеристика товаров и отдельных позиций ассортиментной политики для разных клеточек совмещенной матрицы.

Товары групп А и В обеспечивают основной товарооборот компании. Поэтому необходимо, чтобы они постоянно были в наличии. Общепринятой является практика, когда по товарам группы А создается избыточный страховой запас, а по товарам группы В - достаточный. Использование XYZ -анализа позволяет разработать более точную ассортиментную политику и за счет этого снизить суммарный товарный запас.

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность продаж, и, как следствие, для того чтобы обеспечить их постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью продаж. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. По товарам данной группы следует пересмотреть систему заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к вашему складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой товаров самому опытному менеджеру компании и т. п. .

Товары группы С составляют до 80% ассортимента компании. Применение XYZ -анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы.

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет убытки. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся.

В табл. 5 представлен пример совмещения результатов ABC- и XYZ -анализа.

Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников. Товары категории AX должны обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в категорию CZ , можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период. Если вы берете на работу нового и неопытного сотрудника, то, поручив ему работу с товарами группы AZ , вы рискуете понести потери в тот период, когда он нарабатывает необходимый опыт. Если вы поручите ему товары группы СХ , то он, отработав год, научится нажимать клавиши на компьютере и отсылать заявки поставщику. Если поручить ему товары группы CZ , то он и опыт быстро наберет, и компания от его экспериментов сильно не пострадает, а вам при этом не нужно контролировать каждый его шаг .

Итак, использование совмещенного АВС- и XYZ -анализа позволит:

- повысить эффективность системы управления товарными ресурсами;

- повысить долю высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявить ключевые товары и причины, влияющие на количество товаров, хранящихся на складе;

- перераспределить усилия персонала в зависимости от его квалификации и имеющегося опыта.

К достоинствам рассмотренных методов анализа можно отнести следующее.

- ABC -анализ позволяет просто и наглядно изучать большую совокупность экономических данных. Данный метод анализа получил большое развитие благодаря своей универсальности и эффективности. Он может применяться как в деятельности оптовых и розничных торговых предприятий, так и в деятельности организаций - производителей товаров и услуг.

- Результаты ABC -анализа позволяют в дальнейшем рационализировать деятельность по управлению ассортиментом. Проще и легче контролировать и поддерживать ассортимент 20 позиций, чем 100. Тем более когда эти 20 позиций дают 80% прибыли. В результате необходимо лишь вести, скажем, ежедневный ассортиментный и количественный контроль наличия товаров, относящихся к группе А . В то же время выявляются не только прибыльные товары, но и товары, пользующиеся повышенным спросом, зачастую дешевые.

- АВС -анализ позволяет произвести достаточно быструю, но в то же время эффективную оценку состояния дел на складе, позволяет рационально решать вопросы управления запасами.

- Регулярное сравнение нового и старого ABC -индекса позволяет увидеть, на сколько позиций (вверх или вниз по классификации) товар двигался. Результатом этой классификации является возможность увидеть, какие товары пользуются все большей популярностью (находятся в стадии роста по этапам жизненного цикла товара), а какие - в фазе упадка.

- Применение ABC -анализа помогает решать задачи сегментирования потребителей, изучения спроса, выбора эффективных маркетинговых инструментов, рационального использования труда сотрудников.

В то же время можно отметить следующие недостатки данных методов.

- Возможность попадания в группу С товаров-новинок. Возникают трудности в случае динамично меняющейся ситуации, например при выводе на рынок нового товара (аналогами которого компания до сих пор не торговала) или однократного приобретения каких-то товарных позиций. Когда количество продаж новинки еженедельно растет, XYZ -анализ ничего не даст, товар неизбежно попадет в «нестабильную» группу Z .

- XYZ -анализ лишен смысла и для предприятий, работающих под заказ, подобные прогнозы им просто не нужны.

- На сегментах рынка, на которых разброс значений ежедневных продаж в течение месяца может составлять 50% и более, применение XYZ -анализа может оказаться бесполезным, поскольку все товары попадут в категорию Z .

- Как ABC -анализ, так и XYZ -анализ ориентированы на их использование в относительно стабильных условиях внешней среды. Кризисные явления, существенные изменения курса валют, изменение конкурентной ситуации и др. резко уменьшают прогнозную ценность полученных результатов.

Особенно это касается XYZ -анализа, поскольку даже в стабильной ситуации делать прогнозные выводы на основе данных для 3-5 временных периодов надо с большой осторожностью. Следует также признать, что фактическое значение доли оборота объекта имеет больше практического смысла, чем коэффициент вариации.

Несмотря на отмеченные недостатки ABC- и XYZ -анализ являются современным инструментом маркетинга, совместное применение которых с другими методами анализа помогает решать вопросы ассортиментной и ценовой политики, выбора рыночных сегментов и каналов сбыта, управления запасами, повышения эффективности использования инструментов маркетинговых коммуникаций.

Литература

1. АВС

-анализ // http://www.abc-analysis.ru/

2. Афанасьев С.В.

Метод треугольника в FBC-анализе / С.В. Афанасьев //Маркетинг в России и за рубежом. - 2007. - № 2.

3. Бодряков Роман

. Семинар на тему ABC и XYZ / Роман Бодряков // http://www.rombcons.ru/ABC_XYZ.htm/

4. Бодряков Роман. ABC-

и XYZ

-анализ: составление и анализ итоговой матрицы / Роман Бодряков // http://www.loglink.ru/massmedia/analytics/record/?id=275/

5. Двухфакторный АВС

-анализ по методике П.В. Грека // Remedium.ru/

6. Дибб С.

Практическое руководство по маркетинговому планированию / С. Дибб, Л. Симкин, Дж. Брэдли. - СПб.: Питер, 2001.

7. Облаков П.О.

К статье «Метод треугольника в FBC-анализе» / П.О. Облаков // Маркетинг в России и за рубежом. - 2008. - № 2.

8. Хамлова Ольга. АВС

-анализ: методика проведения / Ольга Хамлова // Управление компанией. - 2006. - № 10.

9. http://www.sf-online.ru/

10. XYZ-анализ (сценарий) // http://www.4p.ru/index.php?page=17601#/

Также по этой теме.

ABC-анализ – это классификация объектов исследования (ресурсов, товаров и т.п.) по их степени вклада в общий результат. В основу анализа положен принцип Парето, утверждающий, что 20% усилий дают 80% результата. Именно поэтому, традиционный ABC-анализ делит объекты исследования на три категории:

A – 80% результата (~20% наименований)

B – 15% результата (~30% наименований)

C – 5% результата (~50% наименований)

В частных случаях границы и количество категорий могут отличаться в зависимости от целей анализа или специфики деятельности компании.

С точки зрения менеджмента, ABC-анализ считается простым, но безотказным инструментом для получения представления о текущей ситуации. Цель анализа состоит в том, чтобы выяснить какой области или продукту необходимо уделить больше всего внимания. С помощью ABC-анализа можно:

- отделить существенное от несущественного;

- определить отправные точки для улучшений;

- избежать расточительных усилий;

- повысить рентабельность;

- определить сходства и эталоны.

2. Где применяется ABC-анализ.

Методика анализа очень проста и универсальна, именно поэтому широко используется в различных отраслях и видах деятельности. Чаще всего ABC анализ связывают с анализом ассортимента в маркетинге, логистике и управлении запасами.

К примеру, анализ ассортимента можно делать в разрезе товаров одного бренда, товарной группы или всего перечня товаров компании.

Можно анализировать клиентов или групп потребителей по сумме покупок, периодичности потребления, количеству покупаемых наименований и т.п.

Анализ поставщиков также можно проводить по суммам поставок, количеству предоставляемых наименований, периодичности и сроков поставок.

В производстве с помощью АВС-анализа исследуют сырье , например, его затраты в разрезе производимых товаров или наоборот – анализ товара на наиболее ресурсоемкие материалы.

Также с помощью АВС-анализа можно оценивать эффективность работы подразделений и в целом трудовых ресурсов .

Можно классифицировать дебиторов и кредиторов по сумме задолженности или по дням просрочки.

Можно анализировать инвестиции или любые затраты и бюджеты , словом, анализировать можно все числовые показатели, которые поддаются классификации.

3. Описание и общие выводы по группам ABC-анализа

Сама по себе классификация ресурсов по вкладу в результат подразумевает составление топ-рейтинга в разрезе групп. Итак, пройдемся по смыслу каждой из групп:

Группа А – локомотивы компании, ресурсы, которые приносят максимальную прибыль или продажи. В случае резкого снижения эффективности/продаж одного или нескольких элементов этой группы, компания будет нести большие потери, следовательно, наименования группы А требуют наибольшего внимания от менеджера - жесткий контроль и мониторинг, поиск и поддержание сильных сторон каждого из исследуемых элементов группы.

Если речь идет о прогнозе промо-мероприятий одного из товаров группы А, то обычно такие товары дают наименьший рост в сравнении с остальными позициями товарного ассортимента.

Группа В – это ресурсы, которые делают достаточный вклад в общий результат, чтобы не думать о их исключении и в то же время ошибки в управлении такими ресурсами будут менее ощутимые. Такие ресурсы часто называют «дойными коровами», из-за незначительных затрат и требуемых инвестиций, а также из-за относительной стабильности в краткосрочной перспективе.

В случае с прогнозом промо-мероприятий одного из товаров группы B, следует учесть, что рост продаж в этой группе в несколько раз больше чем у товаров группы A. Редкие исключения могут быть связаны с очень низкими качественными характеристиками.

Группа С – обычно ресурсы этой группы тянут компанию вниз или не приносят дохода и в большинстве случаев подлежат исключению, в то же время, ошибки менеджмента по наименованиям этого сегмента будут наименее заметны для компании. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причины низкого вклада, в частности здесь могут быть товары, которые только ввелись в ассортимент.

Это наиболее опасная группа позиций при прогнозировании промо-мероприятий, так как рост продаж может «выстрелить» в десятки раз больше чем у товаров группы A или быть таким же низким. Сопоставление качественных характеристик влияющих на предпочтения покупателей могут быть очень полезными.

4. Как сделать ABC-анализ – пример анализа товарного ассортимента

Для анализа товарного ассортимента, нам потребуется исходная информация – статистика продаж. У этой статистики продаж есть рекомендуемые требования:

1. Желательно в АБЦ анализе сопоставлять товары одной группы или товары близкие по своим качественным характеристикам (в нашем примере это будет светлое пиво в фасовке от 1 до 2 л.)

2. Информация по всем товарам должна быть за один и тот же период, желательно чтобы он был кратным – неделя, месяц квартал (в нашем примере, за неделю).

3. Если точек реализации несколько, то нужно сопоставлять только те товары, которые продаются на одних и тех же точках или оперировать средними продажами на 1 магазин (если вы сравните продажи товара, который представлен на 1-й сотне магазинов, с продажами равнозначного товара, который есть на прилавках только 50-ти магазинов, то можете сделать неправильный вывод о степени вклада каждого из товаров в общий результат)

ABC-анализ можно строить по продажам в количественном выражении или весовым, если хотите ответить на вопрос - какие из товаров больше всего нагружают логистическую цепочку? Но собственника, менеджера или маркетолога больше интересует вопрос – какие из товаров больше всего приносят денег? Ответом на этот вопрос будет анализ по выручке или операционной прибыли, в нашем примере, анализ будем проводить по сумме продаж (выручка):

В полученной таблице, нам необходимо отсортировать сумму продаж по убыванию:

Затем в столбце рядом сделаем сумму с накопительным итогом по долям от суммы продаж, то есть к доле продаж товара прибавляем суму долей всех товаров, которые находятся выше него.

Наконец группируем позиции, по категориям ABC исходя из установленного правила - все позиции, которые в столбце с нарастающим итогом долей продаж находятся в диапазоне от 0% до 80% определяем в группа A, позиции от 80% до 95% - группа B, от 95% до 100% - группа C:

Собственно, на этом построение ABC-анализа и заканчивается, далее нужно сделать только выводы)

ABC-анализ в Excel

5. Преимущества и недостатки ABC

У каждого метода анализа есть свои преимущества и недостатки, АВС-анализ не исключение.

Преимущества:

1. Простота. Быстрое построение, легкость обучения

2. Прозрачность. Простота метода позволяет проследить логику анализа и интерпретировать расчеты в любом докладе.

3. Универсальность. Анализ степени вклада в общий результат может быть практически в любой сфере деятельности, которую требуется оценить.

Недостатки ABC-анализа:

1. Моментность. Недостаток лишь один, но он достаточно существенен, чтобы о нем не забывать любому аналитику. ABC анализ отражает структуру лишь на текущий момент, по умолчанию в анализе предполагается, что такая структура сохранится и в дальнейшем, но могут быть две ситуации, которые ABC не сможет адекватно обьяснить:

Ситуация 1. Продажи по товару могут скакать, например, из-за перебоев с поставками, переоценок или акционной активности, в результате мы можем недооценить вклад такого товара в общий результат или наоборот переоценить и как следствие сделать неправильные выводы. Такие скачки, как правило, имеют краткосрочный характер и увидеть их можно благодаря анализу колебаний в исследуемом периоде, именно для этого применяют XYZ анализ, который, как и ABC-анализ, группирует товары, но не по их вкладу в результат, а по равномерности их продаж.

Ситуация 2. Анализ в одной группе товаров с кардинально противоположной сезонностью, колебания которой гораздо шире, чем исследуемый период, по которому строится ABC. Например, вам довелось анализировать в одной группе мандарины и мороженное, в зависимости от времени года, в который проводится анализ – доля продаж товара, а, следовательно, и его вклад в общий результат будут различными и зимой можно сделать ошибочный вывод для мороженного, а летом - для мандарина. Конечно же избежать таких ситуаций поможет подбор товаров для анализа, которые близки по своим характеристикам, если же это по каким-то причинам невозможно, значит в выводах обязательно нужно учитывать сезонность как дополнительный параметр для каждой позиции.

В бизнесе для мониторинга различных сфер применяется abc и xyz анализ . АВС метод используется чаще, так как позволяет разбивать список на небольшие группы в целях определения стратегия управления каждой. Повышение эффективности и результативности компании происходит, главным образом, за счет определения ключевых позиций, дающих наибольший результат. Указанный метод получил широкое распространение благодаря своей универсальности и эффективности.

Цели и области применения АВС анализа в менеджменте

Ключевой целью бизнеса выступает увеличение прибыли. Авс анализ применяется, когда необходимо минимизировать расходы и обеспечить получение прибыли при работе с большим наименованием позиций, которыми могут выступать

- Ассортимент товара;

- Поставщики;

- Дистрибьютеры;

- Клиенты.

Благодаря данной методики выделяются единицы, отдача от которых максимальна и с наименьшей отдачей.

Если мы говорим о товарном ассортименте, то проводится рассмотрение прибыли в целях определения наиболее продающихся товаров. Это проводится для концентрации внимания на прибыльных позициях и исключения продуктов, не приносящих ожидаемого эффекта.

Анализируя поставщиков, необходимо оценить объем поставок и выявить основных контрагентов для проведения мероприятий по повышению их лояльности, формирования для них специальных предложений.

Проводя ранжирование дистрибьютеров по сумме задолженности, Вы выделяете менее ответственных партнеров и работаете над снижением уровня долга.

Клиентов следует разделять по объему заказов для формирования списка основных. Ключевые клиенты проявляют максимальную лояльность к бренду и готовы рекомендовать его своим знакомым. Именно поэтому знание ключевых клиентов, проведение с ними встреч, получение от них обратной связи, формирование специальных программ является залогом успеха любого бизнеса.

Главной целью авс анализа клиентской базы, товарного ассортимента и других позиция является классификация их по степени важности для разработки стратегии работы с каждой из категорий.

Таким образом, он позволяет выделить позиции с наибольшим весом, проводить оценку объединений, а не полного списка, разрабатывать стратегии для них.

Как сделать abc анализ?

В основе данной методики лежит принцип Парето, утверждающий, что 80% результата дают лишь 20% объектов, остальные же 80% дают лишь 20% результата. Для определения наименований, генерирующих 80% результата и создан авс анализ .

В названии присутствует аббревиатура, обозначающая группы.

А – максимально ценные единицы, от которых идет основная отдача – 80%. Рассматривая ассортимент сюда войдут лидеры продаж. Ключевые клиенты, поставщики и дистрибьютеры также окажутся здесь.

В – позиции, имеющие среднюю степень важности. Товары, которые продаются, но не являются лидерами рынка, клиенты, периодически совершающие заказы, но на небольшую сумму и т.д. Такое объединение дает до 15% результата.

С – наименее важные предметы, которые генерируют только 5% результата. По отношению к подобным товарам стоит задуматься о необходимости их производства, если мы говорим о продажах. Они менее востребованы и лишь забирают дорогостоящие ресурсы.

При необходимости выделяются большее количество групп. На практике выделение большего количества встречается при проведении группировки не по одному параметру, а по нескольким, например прибыль и объем продаж. Тогда формируется уже большее количество категорий АА, АВ, ВА и т.д.

Если у Вас есть список, то около 20% этого списка войдут в категорию А, не более 30% в Б, оставшаяся часть – 50% скорее всего будет отнесена к С.

Ниже представлен алгоритм применения методики

- Определение цели процесса, ожидаемого результата, необходимости его проведения;

- Выбор объекта исследования, которым может выступать товары, поставщики, клиенты или дистрибьютеры;

- Выбор параметра, в соответствии с которым будет проходить ранжирование, как было указано выше, их может быть несколько, но не стоит брать более трех, чтобы не усложнять процесс;

- Провести ранжирование списка в соответствии со значением выбранного параметра от большего к меньшему;

- Суммировать общее значение параметра по списку;

- Рассчитать долю каждого наименования в общей сумме;

- Определить долю для каждой единицы нарастающим итогом, где последний в списке будет иметь 100%;

- Значение доли нарастающим итогом, максимально приближенное к 80% выступает нижней границей группы А, к 95% — группа В, все, что расположено ниже войдет в группу С;

- Подсчитать количество позиций в списке;

- Определить общее количество единиц в каждом объединении;

- Рассчитать их долю в каждой категории в общем объеме;

- Сравнить полученные значения с нормативными.

Результатом проведения должны быть не только сформированные списки, но и план действий по работе с каждой организацией.

Abc анализ можно проводить как в ручную, так и с помощью инструментов excel .

Преимущества и недостатки АВС анализа

Рассматриваемая технология получила широкое распространение благодаря ее преимуществам

- Простота в использовании. Она не требует большого объема данных и легко позволяет осуществить необходимые расчеты.

- Быстрота применения. Вам не потребуется долго собирать информацию.

- Полученные результаты актуальны в течение длительного периода времени и могут выступать базой для формирования стратегии развития.

- Снижение расходов и повышение эффективности использования имеющихся ресурсов при отказе от класса С.

- Применима в различных сферах и для множества показателей, начиная от рассмотрения ассортимента, заканчивая взаимодействием с клиентами.

Несмотря на объективные преимущества, представленная технология имеет несколько недостатков, о которых Вы должны помнить при его проведении

- Сложно провести исследование более чем по 3 показателям из-за необходимости формирования более 100 объединений.

- Позиции можно сгруппировать только по измеримым показателям, качественные показатели в указанной методике не учитываются.

- Не позволяет выделить убыточные или проблемные наименования.

- Не учитывает влияние факторов сезонности, неравномерности, покупательной способности и др.

Abc анализ пример

Проведем abc анализ ассортимента магазина мягкой мебели. В данном магазине представлен ограниченный ассортимент товаров: диваны, кресла, подушки, пледы и покрывала, офисные стулья, стулья для дома.

Можно заказать детальный бизнес-план подобного магазина под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

За последний месяц в магазине упала выручка, руководитель решил, что дело в ассортименте и решил следовать описанной методике.

В качестве параметра для анализа выбираем объем продаж по итогам предыдущего месяца. Напротив каждого наименования указываем количество проданных штук, ранжируем от максимального значения к минимальному, определяем долю продаж каждого товара в общем объеме и долю нарастающим итогом.

- Диваны – 30 шт. (доля отдельно 40%, нарастающим итогом – 40%)

- Кресла – 29 шт. (доля отдельно 40%, нарастающим итогом – 80%)

- Стулья для дома – 11 шт. (доля отдельно 15%, нарастающим итогом – 95%)

- Подушки – 2 шт. (доля отдельно 2%, нарастающим итогом – 97%)

- Пледы и покрывала – 2 шт. (доля отдельно 2%, нарастающим итогом – 99%)

- Офисные стулья – 1 шт. (доля отдельно 1%, нарастающим итогом – 100%)

Находим значение доли нарастающим итогом, максимально приближенное к 80% это и есть граница категории А. Граница В на третей позиции, так как достигается значение 95%, остальные позиции входят в класс С.

А – диваны и кресла – 80% результата дают 20% наименований.

В – стулья для дома — 15% результата дает 30% ассортимента.

С – подушки, пледы и покрывала, офисные стулья – 5% результата дает 50% ассортимента.

Полученные результаты соответствуют нормативным.

Таким образом, можно сделать вывод, что руководству необходимо сконцентрироваться на разнообразии и качестве ключевой позиции – диванов и кресел и часть торговых площадей товаров класса С отдать для их реализации. Что касается офисных стульев, то нет необходимости реализовывать данный ассортимент при отсутствии спроса.

Проведение аbc анализ не представляет сложности, однако, необходимо учитывать некоторые рекомендации.

Для исследования следует выбирать однородные позиции. Если Вы рассматриваете продукты питания, то разделите их на товарные группы. Не стоит сравнивать объем продаж красной икры и буханки хлеба.

Обратите внимание на выбор параметра, помимо того, что он должен быть количественно измерим, он должен давать объективную оценку. Объем продаж сезонных товаров в летних месяцы возрастает, постарайтесь учесть такие нюансы.

Периодичность применения рассматриваемой технологии позволит отслеживать прогресс применения стратегий для различных категорий.

Нет смысла мониторить показатели вручную, воспользуйтесь программой Excel и расчеты не займут более одной минуты.

Выводы

Метод abc анализа позволяет выявить товары, приносящие бизнесу максимальный результат и напрямую влияющие на прибыль. Работа с однородными объединениями по определенной стратегии увеличивают результативность. Это отражается на эффективности и финансовой устойчивости компании. Указанный метод широко применяется не только в сфере торговли, но и в сфере производства, предоставлении услуг, в логистике.

Можно заказать детальный бизнес-план под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

Последние материалы сайта

Наследственные

«Прекрасный фонтан» на центральной площади Нюрнберга

Фотографии Антона Дергачева (кроме первой), комментарий Владимира Дергачева Идеальная супружеская пара на лебедях, которая вот-вот поцелуются. Фонтан «Супружеская или Брачная карусель» создан по мотивам немецкого средневекового поэта и композитора Ганс

Симптомы

Карта-схема комплексного обследования

Логопедическое обследование детей с церебральным параличом Логопедическое обследование детей, страдающих церебральным параличом, строится на общем системном подходе, который опирается на представление о речи как о сложной функциональной системе, структ

Методы диагностики

Пять компотов из вишни на зиму

Александр Гущин За вкус не ручаюсь, а горячо будет:) Содержание Яркая, красивая ягода вишня содержит в себе огромное количество полезных микроэлементов и витаминов. Ее универсальность в кулинарии позволяет приготовить массу хороших, вкусных, уникаль

Болевые синдромы

Готовим изумительную пшенную кашу на молоке в мультиварке редмонд Как сварить пшенную кашу скороварке

Ни одна кастрюля в мире не сварит пшенную кашу на молоке так вкусно, как это сделает мультиварка. И ни одна плита не справится с ее приготовлением так быстро, как мультиварка-скороварка. Простой и здоровый завтрак – сладкая пшенная каша на молоке, сдобрен

Синдромы

Рыцарь монет таро значение в отношениях

Название: Рыцарь пентаклей, Рыцарь денариев, Рыцарь монет, Воин монет, Рыцарь бубен, Путешественник, Завоеватель Дел, Всадник, Кавалер, Полезный человек, Повелитель Земель Диких и Плодородных. Значение по Папюсу: Выгода, Прибыль, Польза, Интерес. Важное

Методы лечения

Гороскоп на август телец девушка

Томный август у многих Тельцов станет благоприятным временем для развития личных отношений. В этот период у представителей данного знака Зодиака возникает возможность использовать на полную катушку свое природное обаяние для успеха в сердечных делах. Чтоб