Что такое уровень ряда динамики. Средние показатели ряда динамика. Средний уровень ряда динамики

Анализ интенсивности изменения во времени осуществляется с помощью показателей, получаемых в результате сравнения уровней. К таким показателям относятся: абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента . Показатели анализа динамики могут вычисляться на постоянной и переменной базах сравнения. При этом принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, базисным. Для расчета показателей анализа динамики на постоянной базе, каждый уровень ряда сравнивается с одним и тем же базисным уровнем. В качестве базисного выбирается либо начальный уровень в ряду динамики, либо уровень, с которого начинается какой-то новый этап развития явления. Исчисляемые, при этом, показатели называются базисными. Для расчета показателей анализа динамики на переменной базе, каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели анализа динамики называются цепными. Важнейшим статистическим показателем анализа динамики является абсолютный прирост (сокращение), т.е. абсолютное изменение , характеризующее увеличение или уменьшение уровня ряда за определенный промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста .

Абсолютный прирост:

Цепные и базисные абсолютные приросты связаны между собой: сумма последовательных цепных абсолютных приростов равна базисному, т.е. общему приросту за весь промежуток времени

Для оценки интенсивности, т.е. относительного изменения уровня динамического ряда за какой-либо период времени, исчисляют темпы роста (снижения) . Интенсивность изменения уровня оценивается отношением отчетного уровня к базисному. Показатель интенсивности изменения уровня ряда, выраженный в долях единицы, называется коэффициентом роста, а в процентах – темпом роста. Эти показатели интенсивности отличаются только единицами измерения. Коэффициент роста (снижения) показывает, во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение (если этот коэффициент больше единицы) или какую часть (долю) уровня, с которым производится сравнение, составляет сравниваемый уровень (если он меньше единицы). Темп роста всегда представляет собой положительное число.

Коэффициент роста:

Темп роста:

Таким образом,

Между цепными и базисными коэффициентами роста существует взаимосвязь (если базисные коэффициенты исчислены по отношению к начальному уровню ряда динамики): произведение последовательных цепных коэффициентов роста равно базисному коэффициенту роста за весь период:

а частное от деления последующего базисного темпа роста на предыдущий равно соответствующему цепному темпу роста.

Относительную оценку скорости измерения уровня ряда в единицу времени дают показатели темпа прироста (сокращения). Темп прироста (сокращения) показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения. Темп прироста может быть положительным, отрицательным или равным нулю, выражается он в процентах или в долях единицы (коэффициенты прироста).

Темп прироста:

Темп прироста (сокращения) можно получить, если из темпа роста, выраженного в процентах, вычесть 100%:

Коэффициент прироста получается вычитанием единицы из коэффициента роста:

При анализе динамики развития следует также знать, какие абсолютные значения скрываются за темпами роста и прироста. Чтобы правильно оценить значение полученного темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением (содержанием) одного процента прироста и рассчитывают как отношение абсолютного прироста к темпу прироста за этот период времени, %:

- Абсолютного прироста ;

- Коэффициента роста ;

- Темпа прироста ;

- Значение 1% прироста .

Базисная схема предусматривает сравнение анализируемого показателя (уровня ряда динамики ) с аналогичным, относящегося к одному и тому же периоду (году). При цепном методе анализа каждый последующий уровень ряда сравнивается (сопоставляется) с предыдущим.

|

Год |

Усл. обоз |

Объем произ-ва млн.руб. |

Абсолютный прирост |

Темп роста |

Темп прироста |

Знач. 1% прироста |

|||

|

баз. |

цепн. |

баз. |

цепн. |

баз. |

цепн. |

П=А i /T i П=0.01Y i-1 |

|||

|

Y i -Y 0 |

Y i -Y i-1 |

Y i /Y 0 |

Y i /Y i-1 |

T=T р -100 |

|||||

|

2000 |

Y 0 |

17,6 |

|||||||

|

2001 |

Y 1 |

18,0 |

0,17 |

||||||

|

2002 |

Y 2 |

18,9 |

0,18 |

||||||

|

2003 |

Y 3 |

22,7 |

0,19 |

||||||

|

2004 |

Y 4 |

25,0 |

0,23 |

||||||

|

2005 |

Y 5 |

30,0 |

12,4 |

0,25 |

|||||

|

2006 |

Y 6 |

37,0 |

19,4 |

0,30 |

|||||

|

169,2 |

19,4 |

||||||||

Определение среднегодовых показателей с применением формул расчета для средней (средняя арифметическая простая, средняя геометрическая простая).

1) Опр. среднегодовой абсолютный прирост :

2) Опр. среднегодовой коэффициент (темп) роста :

Либо по средней геометрической простой :

3) Опр. среднегодовой темп прироста :

Ряд динамики -

В зависимости от того, выражают уровни ряда состояние явления на определенный момент времени или его величину за определенный интервал, ряды динамики подразделяются на:

Моментные. Уровни моментных рядов динамики характеризуют состояние изучаемого явления на определенные моменты времени. Каждый последующий уровень включает в себя полностью или частично предыдущий показатель.

Если сложить эти показатели, то получим повторный счет тех работников, которые работали в течение всего месяца. Полученная сумма экономического содержания не имеет, это расчетный показатель.

В моментных рядах динамики с равными интервалами времени средний уровень ряда исчисляется по формулесредней хронологической:

y -уровни моментного ряда;n -число моментов (уровней ряда);n - 1 - число периодов времени (лет, кварталов, месяцев).

Интервальные. Уровни интервального ряда характеризуют результат изучаемого процесса за период времени: производство или реализация продукции (за год, квартал, месяц и др. периоды), число принятых на работу, число родившихся и.т.п. Уровни интервального ряда можно суммировать. При этом получаем такой же показатель за более длительные интервалы времени.

Средний уровень в интервальных рядах динамики исчисляется по формулесредней арифметическойпростой:

y - уровни ряда (y 1 , y 2 ,...,y n ),n - число периодов (число уровней ряда).

Система показателей ряда динамики. 41. Показателя ряда динамики с постоянной и переменной базой сравнения.

Ряд динамики - хронологический ряд, ряд последовательно расположенных в хронологическом порядке значений показателя, который в своих изменениях отражает ход развития изучаемого явления во времени.

Показатели ряда динамики:

Абсолютный прирост (∆) – статистический показатель, для выражения абсолютного роста (снижения) уровня ряда динамики. Его величина определяется как разность между двух сравнимых уровней.

Цепной:

Базисный:

Где y i -уровень i-ого ряда, y 1 -уровень базисного ряда

Темп роста (Т р ) – интенсивность изменения уровней ряда динамики. Представляет собой всегда положительное число и выражается в процентах.

Цепной: Т р = y i /y i -1 *100%

Базисный: Т р = y i /y 1 *100%

Темп прироста (Т пр ) определяется для выражения изменения величины абсолютного прироста уровней ряда динамики в относительных величинах.

Цепной: Т пр =Т р цепной-100%

Базисный: Т пр =Т р базисный-100%

Показатель абсолютного значения одного процента прироста A 1% , |%|

Только цепной: A 1% =∆ ц / Т пр или A 1% =0,01 * y i -1

Методы выравнивания временных рядов .

Динамические ряды – ряды чисел, характеризующих изменение величины общественного явления во времени. Динамические ряды являются материалом, исходной базой для анализа развития социально-экономических явлений.

Динамический (временной ряд ) показывает движение явления или какого-либо признака во времени, т.е. изменение его в связи с переходом от одного момента или периода времени к следующему.

Способы выравнивания динамического ряда . Способами выравнивания динамического ряда являются: укрупнение периодов, расчет групповой средней, расчет скользящей средней, метод наименьших квадратов

Укрупнение периодов - применяется, когда явление в интервальном ряду выражено в абсолютных величинах, уровни которых суммируются по более крупным периодам. Применение возможно при кратном числе периодов.

Вычисление групповой средней - применяется, когда уровни интервального ряда выражены в абсолютных, средних или относительных величинах, которые суммируются, а затем делятся на число слагаемых. Способ применяется при кратном числе периодов.

Расчет скользящей средней - применяется, когда уровни явлений любого ряда выражены в абсолютных, средних или относительных величинах. Данный метод применяется при наличии некратного числа временных периодов (7, 11, 13, 17, 19) достаточно длинного динамического ряда. Путем вычисления групповой средней значений 3 периодов, а в последующем переходя на определенный уровень и два соседних с ним, осуществляется "скольжение" по периодам. Каждый уровень заменяется на среднюю величину (из данного уровня и двух соседних с ним). Данный метод применяется, когда не требуется особой точности, когда имеется достаточно длинный ряд и можно пренебречь потерей двух значений ряда; в случаях, когда изучается развитие явления под влиянием одного или двух факторов.

Метод наименьших квадратов применяется для более точной количественной оценки динамики изучаемого явления. Этим способом получаются такие выровненные значения уровней ряда, квадраты отклонений которых от истинных (эмпирических) показателей дают наименьшую сумму.

Очень часто встречающей задачей статистики является изучение изменений анализируемых показателей во времени, то есть их изучение их динамики.

Эта задача решается при помощи построения и анализа рядов динамики (временных рядов).

Ряд динамики – это числовые значения определенного показателя в последовательные моменты или периоды времени (т.е. расположенные в хронологическом порядке).

В каждом ряду динамики имеются два основных элемента: время и уровень ряда.

В рядах динамики

– момент времени или период времени, для которого измеряются или рассчитываются изучаемые показатели;

Значение изучаемого показателя в изучаемый момент или период времени.

Уровни в ряду динамики могут быть представлены абсолютными, средними и относительными величинами.

Внешнеторговый оборот (ВО) России за период 2000-2006 гг.

Все значения изучаемого показателя в ряду динамики нумеруются в хронологическом порядке. Самый первый уровень ряда динамики называют начальным (базисным) уровнем и обозначают , следующий уровень -, следующий за ним -и т.д., последний уровень ряда -, номер последнего уровня ряда () обозначается как.

В таблице ниже = 6

Например,

Внешнеторговый оборот (ВО) России за период 2000-2006 гг.

|

Год(t) | |||||||

|

Обозначения уровней ряда | |||||||

|

Внешнеторговый оборот, млрд. долл. () |

Применяется и другой вариант нумерации уровней ряда, в котором начальному уровню присваивается номер один (), но мы его не будем использовать.

Ряды динамики, как правило, представляют в виде таблицы или графически. При этом по оси абсцисс строится шкала времени t , а по оси ординат – шкала уровней рядаy .

Виды рядов динамики.

В зависимости от времени ряды динамики подразделяются на два типа:

моментные ряды динамики .

Время t i в этих рядах представляет собой моменты времени, а значенияy i – значения показателя на указанные моменты времени (т.е. являются «фотографиями» изучаемого процесса). Уровни моментного ряда складывать нельзя и не имеет смысла, так как последующие уровни полностью или частично содержат информацию о тех же самых единицах наблюдения, что и предыдущий уровень!

Например, в мини-гостинице 18 мая проживало 4 человека, 19 мая – 8 человек, 20 мая – 10 человек, в 21 мая – 8 человек. Кто из них проживал и 18 мая, и 19 мая, и 20 мая в гостинице – неизвестно. И абсолютно нельзя утверждать, что за период 18 мая-21 мая в гостинице проживало 30 человек (4+8+12+22+30).

интервальные ряды динамики

В этих рядах данные приведены за определенный период (за день, за год, за месяц и т.д.). Время t i представлено периодами времени, хоть и представлены они могут быть одной цифрой (21 марта, 2 квартал, 2005г и т.д.). Значения уровней интервального ряда содержат информацию о разных единицах наблюдения. Значения уровней интервального ряда можно складывать, чтобы получить значения уровней ряда для более крупных периодов времени. Также на основе интервального ряда можно построить ряд с нарастающими итогами.

Например, в мини-гостиницу 18 мая заехало 4 человека, 19 мая – 4 человека, 20 мая – 2 человека, 21 мая – 0 человек.. Эти данные содержат информацию только о клиентах, заехавших только в этот день, и эти данные можно складывать. Путем сложения уровней можно определить, сколько человек заехало в гостиницу за период 18 мая-21 мая - 10 человек (4+4+2).

Ниже приведены примеры разных видов рядов динамики

|

Интервальные ряды динамики Динамика производства мороженого предприятием по месяцам, тн |

||||||||||||||||

|

сентябрь | ||||||||||||||||

|

Объем производства, тн | ||||||||||||||||

|

Динамика производства мороженого по кварталам, тн |

||||||||||||||||

|

Квартал, t |

||||||||||||||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|||||||||||||

|

Объем производства, тн | ||||||||||||||||

Динамика производства мороженого по кварталам с нарастающим итогом,тн

|

- моментные ряды динамики | |||||||||||||||

|

Количество мороженного на складе, тн | |||||||||||||||

В зависимости от интервалов времени между датами в моментных рядах, моментные ряда подразделяются на:

моментные ряды с равноотстоящими уровнями (между датами одинаковый интервал времени)

|

Стоимость производства 1 тн, тыс. руб | ||||

моментные ряды с неравноотстоящими уровнями (интервал времени между датами неодинаковый)

|

Стоимость 1 тн, тыс. руб | ||||

В зависимости от величины интервалов времени интервальные ряда разделяют на: 1) интервальные ряды с равными интервалами (между датами одинаковый интервал времени)

интервальные ряды с неравными интервалами (интервал времени между датами неодинаковый)

Различные экономические и другие показатели, которые даны за определённый период времени или по состоянию на некоторый момент, широко используются в практической статистике. Информация, основанная на этих показателях, называется рядами динамики . Абсолютные значения исследуемого явления в ряде динамики по состоянию на соответствующий период времени или момент называются уровнями ряда динамики. На их основе вычисляются важнейшие показатели рядов динамики и в математическом плане нужно лишь складывать, вычитать, делить, умножать и извлекать корень, а также помнить, что нельзя менять хронологическую последовательность уровней ряда динамики. А ещё на основе уже зафиксированных уровней ряда динамики можно прогнозировать значения уровней для будущих периодов и здесь уже начинается "взрослая" математика.

Цепные и базисные показатели рядов динамики и их вычисление

Главными показателями, характеризующими абсолютные и относительные изменения рядов динамики являются: абсолютный прирост (снижение), темп роста, темп роста, темп прироста, абсолютное значение одного процента прироста (снижения) .

Показатели рядов динамики по характеру их вычисления делятся на цепные и базисные .

Цепные показатели рядов динамики характеризуют интенсивность изменений от одного периода к другому периоду. Цепные показатели получают, сравнивая (вычитая или деля) два соседних уровня ряда динамики - следующий уровень и предыдущий уровень. Цепные показатели не зависят от длины ряда динамики и от того, какой уровень принят за его начало.

Базисные показатели рядов динамики - это показатели с постоянным базисом (началом). Они характеризуют конечные результаты всех изменений ряда динамики в сравнении с периодом (моментом), который принят за базисный период (момент).

Базисные показатели вычисляют, сравнивая каждый уровень ряда динамики с одним и тем же уровнем, принятым за базис. Обычно это первый (начальный) уровень ряда, хотя, если это продиктовано задачей анализа, за базисный уровень можно принять любой другой уровень. Если начальный уровень ряда динамики для изучаемого явления или процесса представляет нетипично высокий или нетипично низкий, то рассчитанные по сравнению с ним показатели рядов динамики могут оказаться мало полезными для задачи анализа.

Введём следующие обозначения:

- Y - обозначение уровня ряда динамики в общем виде;

- Y 1 - первый (начальный) уровень ряда динамики;

- Y n - последний уровень ряда динамики;

- Y m - какой-либо уровень ряда динамики.

Будем рассчитывать показатели для ряда динамики, данного в следующей таблице:

Таблица. Объёмы экспорта предприятия "Х", в миллионах руб.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 |

| Объём | 1256,4 | 1408,8 | 1650,6 | 2150,0 | 2888,2 |

Абсолютный прирост (снижение) выражает абсолютные изменения уровней рядов динамики - прирост или снижение - по сравнению с каким-либо достигнутым уровнем. Различается цепной и базисный абсолютный прирост (снижение).

Цепной абсолютный прирост (снижение) вычисляется путём вычитания из какого-либо уровня ряда динамики предыдущего уровня того же ряда.

Пример 1. Вычислим цепной абсолютный прирост:

Δа (ц ) = Y m − Y m−1

Δц (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δц (2015 ) = 1650,6 − 1408,8 = 241,8 .

Δц (2016 ) = 2150,0 − 1650,6 = 499,4 .

Δц (2017 ) = 2888,2 − 2150,0 = 738,2 .

Общий объём экспорта предприятия "Х" с 2013 по 2017 годы составляет Δц (2014 ) + Δц (2015 ) + Δц (2016 ) + Δц (2017 ) = 1631,8 млн. руб.

Базисный абсолютный прирост вычисляется путём вычитания из какого-либо уровня ряда динамики начального уровня ряда, который принимается за базис.

Пример 2. Вычислим базисный абсолютный прирост:

Δа (б ) = Y m − Y 1

Δб (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δб (2015 ) = 1650,6 − 1256,4 = 394,2 .

Δб (2016 ) = 2150,0 − 1256,4 = 893,6 .

Δб (2017 ) = 2888,2 − 1256,4 = 1631,8 .

Между цепным и базисным абсолютным приростами существует математическая взаимосвязь : сумма цепных абсолютных приростов (снижений) равна базисному абсолютному приросту (снижению), соответствующему последнему уровню ряда динамики:

Показатель интенсивности изменения ряда динамики, в зависимости от того, выражен он в виде коэффициента или в процентах, называется коэффициентом роста или темпом роста.

Коэффициент роста показывает, во сколько раз соответствующий уровень ряда динамики больше базисного уровня (если коэффициент больше единицы) или какую часть базисного уровня представляет уровень отчётного периода (если он меньше единицы).

Темп роста характеризует скорость развития исследуемого явления.

Коэффициент роста и темп роста - это две формы выражения интенсивности изменений и разница между ними только в единицах измерения.

Коэффициент роста × 100 = темп роста, %.

Если абсолютные уровни исследуемого явления снижаются, то темп роста меньше единицы (меньше 100 %), однако он никогда не может быть отрицательным числом . Существуют цепные и базисные темпы роста. Цепной темп роста вычисляется путём деления уровня ряда динамики на предыдущий уровень ряда:

Общий темп роста за весь период вычисляется путём умножения всех темпов роста:

Пример 3. Вычислим цепные темпы роста:

T ц (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T ц (2015 ) = 1650,6: 1408,8 = 1,172 = 117,2 % .

T ц (2016 ) = 2150,0: 1650,6 = 1,303 = 130,3 % .

T ц (2017 ) = 2888,2: 2150,0 = 1,343 = 134,3 % .

Общий темп роста за весь период:

T ц (2014-2017 ) = 1,121 × 1,172 × 1,303 × 1,343 = 2,299 = 229,9 % .

Базисный темп роста вычисляют путём деления какого-либо уровня ряда динамики на начальный уровень, который считают базисным:

Пример 4. Вычислим базисные темпы роста:

T б (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T б (2015 ) = 1650,6: 1256,4 = 1,319 = 131,9 % .

T б (2016 ) = 2150,0: 1256,4 = 1,711 = 171,1 % .

T б (2017 ) = 2888,2: 1256,4 = 2,299 = 229,9 % .

Между цепным и базисным темпами роста существует математическая взаимосвязь : произведение цепных темпов роста равно базисному темпу роста для последнего уровня ряда динамики:

Коэффициент прироста показывает, на какую часть целого увеличился или уменьшился соответствующий уровень ряда динамики по сравнению с каким-либо достигнутым уровнем, а темп прироста - на сколько процентов. Темп прироста вычисляется путём вычитания из темпа роста единицы (если используется коэффициент роста) или 100 процентов (если темп роста выражен в процентах).

Таким образом, формулы для вычисления коэффициента прироста:

K пр (ц ) = T р (ц ) − 1

K пр (б ) = T р (б ) − 1 .

Например,

1,299 = 2,299 − 1,0 .

Формулы для вычисления темпа прироста:

T пр (ц ) = T р (ц ) − 100 %

T пр (б ) = T р (б ) − 100 % .

Например,

129,9 = 229,9 % − 100,0 % .

В отличие от темпов роста, темпы прироста могут быть и отрицательными числами . В этом случае они показывают, на какую часть целого или на сколько процентов снизился уровень исследуемого явления.

Между цепным и базисным темпами прироста нет математической взаимосвязи.

Абсолютное значение 1 процента прироста (снижения) выражает реальное содержание темпа прироста (снижения). На практике могут встречаться значительные темпы прироста, но совсем ничтожное абсолютное увеличение явления и наоборот - небольшие темпы прироста, но значительное увеличение. Абсолютное значение 1 процента прироста (снижения) рассчитывается путём деления суммы цепных абсолютных приростов или базисного абсолютного прироста на темп прироста:

![]() .

.

Например,

Средние значения показателей рядов динамики

Средние значения показателей рядов динамики выражают уровни и типичные значения их изменений в определённый период времени. Прежде чем рассматривать средние значения показателей рядов динамики, разграничим понятия интервальных и моментных рядов динамики.

Интервальные ряды динамики характеризуют значения изучаемого явления за некоторый период времени, например, за месяц, за год, за пять лет. Моментные ряды динамики характеризуют значения изучаемого явления в какой-то определённый момент времени, например, на начало или конец месяца, начало или конец года и так далее. В предыдущем параграфе мы рассматривали интервальный ряд динамики и его показатели.

Средний уровень интервального ряда динамики вычисляется путём деления суммы уровней ряда на число уровней:

.

.

Пример 5. Вычислить среднегодовой объём экспорта предприятия "Х".

Решение. Вычислим средний уровень по формуле для интервального ряда динамики:

Средний уровень моментного ряда динамики , если между моментами - равные промежутки времени, вычисляется по формуле средней хронологической:

![]() .

.

Пример 6. Вычислить среднее число сотрудников предприятия "Х" на начало года. В таблице ниже даны значения числа сотрудников на начало каждого года с 2013 по 2017 годы.

Решение. Вычисляем по формуле хронологической средней:

Если между моментами ряда динамики - не равные промежутки времени, средний уровень моментного ряда вычисляется по формуле средней хронологической взвешенной:

В этой формуле y 1 - y n - уровни ряда динамики, t 1 - t n - периоды времени, например, 1 месяц, 2 месяца, 1 год, 2 года, 3 года... Все периоды времени должны выражаться в одной и той же единице измерения (днях, месяцах, годах и др.).

Средний абсолютный прирост (снижение) выражает абсолютную величину, на которую в среднем в каждую единицу времени в соответствующий период выросли или снизились показатели исследуемого явления. Его вычисляют путём деления суммы цепных абсолютных приростов на число абсолютных приростов:

,

,

где - число абсолютных приростов.

Если нет данных о цепных абсолютных приростах, но известны начальный и конечный уровни ряда динамики, то средний абсолютный прирост можно вычислить через базовый абсолютный прирост по формуле

Пример 7. Используя данные об экспорте предприятия "Х", вычислить среднегодовой прирост экспорта.

Решение. Вычислим интересующий нас показатель через сумму цепных абсолютных приростов:

![]() .

.

Вычислим его же через базовый абсолютный прирост:

Как видим, получили один и тот же результат.

Средний темп роста является показателем изменения интенсивности изменения уровней ряда динамики. Он характеризует среднюю интенсивность развития исследуемого явления, показывая, во сколько раз в среднем в единицу времени изменились уровни ряда динамики. Средний темп роста можно выразить в коэффициентах или процентах.

Цепной средний темп роста вычисляется по формуле среднего геометрического:

,

,

где n - число цепных темпов роста,

T - индивидуальные цепные темпы роста, выраженные в коэффициентах.

Если нет информации о каждом цепном темпе роста, средний темп роста можно вычислить по формуле с использованием последнего и первого уровней ряда динамики

Пример 8. Вычислить средний темп роста экспорта предприятия "Х".

Решение. Вычисляем по формуле среднего геометрического:

Вычисляем по формуле с использованием последнего и первого уровней ряда динамики:

![]() .

.

Получили один и тот же результат.

Средний темп прироста показывает, на сколько процентов в среднем увеличился (если он со знаком "плюс") или уменьшился (если со знаком "минус") уровень исследуемого явления в течение всего рассматриваемого периода. Средний темп прироста вычисляется путём вычитания из среднего темпа роста 100% (если он выражен в процентах) или единицы (если он выражен в виде коэффициента).

В нашем примере:

Прогнозирование уровней рядов динамики

Модели на основе средних значений могут быть использованы, когда значение уровня ряда динамики колеблется вокруг среднего значения и в ряде нет какой-либо ярко выраженной тенденции (тренда).

Метод скользящей средней

В прогнозировании значение скользящей средней (обозначим её M t ) вычисляется по формуле

![]() ,

,

где N - длина интервала сглаживания.

В этом случае среднее значение, которое используется для прогноза, является адаптивным средним. При пронозировании принимается, что это адаптивное среднее значение является самым лучшим (наиболее вероятным) значением для следующего периода. Обозначим прогнозируемое значение через F t . Тогда

F t+1 = M t .

Пример 9. Рассмотрим пример с данными об объёмах продаж холодильников предприятия "Х" по месяцам.

При рассмотрении графика объёма продаж видно, что изменения объёма не подвержены какой-либо долгосрочной тенденции или тренду, объёмы продаж колеблются вокруг среднего значения.

Поэтому при расчёте прогноза можно использовать среднее значение. Вычислим значения скользящей средней по приведённой выше формуле:

для третьего месяца - ![]() ,

,

для четвёртого месяца - ![]()

Результаты даны в третьем столбце таблицы (для первых двух месяцев по этой формуле скользящие средние вычислить невозможно).

| Месяцы t | Объёмы продажи холодильников y t | Скользящая средняя M t |

| 1 | 113 | - |

| 2 | 117 | - |

| 3 | 112 | 114 |

| 4 | 113 | 114 |

| 5 | 108 | 111 |

| 6 | 112 | 111 |

| 7 | 116 | 112 |

| 8 | 120 | 116 |

| 9 | 121 | 119 |

| 10 | 113 | 118 |

| 11 | 111 | 115 |

| 12 | 118 | 114 |

| Прогноз F t | Погрешность прогноза ε t |

| - | - |

| - | - |

| - | - |

| 114 | -1 |

| 114 | -6 |

| 111 | 1 |

| 111 | 5 |

| 112 | 8 |

| 116 | 5 |

| 119 | -6 |

| 118 | -7 |

| 115 | 3 |

Наиболее вероятные прогнозы на каждый месяц по соответствующей формуле даны в четвёртом столбце таблицы. Прогноз на первый месяц следующего года F 13 = 114 можно сделать по данным трёх последних месяцев.

При использовании модели среднего значения прогнозы зависят от длины интервала сглаживания. Поэтому закономерен вопрос: как выбрать интервал и какая величина - "лучшая" для интервала? Для ответа на этот вопрос нужно оценить погрешность прогноза среднего для различных интервалов сглаживания и выбрать тот, у которого случайная ошибка прогноза - наименьшая.

Погрешность прогноза для каждого момента времени вычисляется по формуле

ε t = y t − F t .

Среднюю погрешность прогноза на основе скользящей средней обычно вычисляется как среднее абсолютное отклонение, которое обозначается MAD (Mean Absolute Deviation):

где n - число вычисленных ошибок.

При оценке прогноза можно использовать также среднюю квадратическую погрешность и среднюю абсолютную процентную ошибку.

Средняя квадратическая погрешность MSE (Mean Squared Error) вычисляется по формуле

.

.

Средняя абсолютная процентная ошибка MAPE (Mean Absolute Percenting Error) вычисляется по формуле

![]() .

.

Пример 10. В нашем случае, когда N =3, MAD=4,67. Для значений N от 2 до 6 значения MAD следующие:

| N | MAD |

| 2 | 4,50 |

| 3 | 4,67 |

| 4 | 4,78 |

| 5 | 4,11 |

| 6 | 4,42 |

На основе этих значений погрешности можем сделать вывод, что при использовании интервала сглаживания длиной в пять периодов можно получить наилучший прогноз с точки зрения минимального среднего абсолютного отклонения. С использованием такого интервала сглаживания получаем прогноз: наиболее вероятно, что в первый месяц следующего года будут проданы 116 холодильников:

F 13 = (118 + 111 + 113 + 121 + 120)/5 = 116,6 .

При использовании формулы значения скользящей средней каждому уровню ряда динамики в границах периода сглаживания присваивается один и тот же вес. Так, если N =3, то вес соответствует 1/3, поэтому формулу в этом случае можно записать так:

M t = (1/3)y t + (1/3)y t−1 + (1/3)y t−2 .

Но можно использовать и скользящие средние значения с различными весами - так называемые скользящие средневзвешенные. При этом нужно соблюдать условие: сумма весов равна единице. Например, при N =3 можно использовать весы 3/5, 1/5, 1/5. В этом случае

M t = (3/5)y t + (1/5)y t−1 + (1/5)y t−2 .

Модели прогнозирования на основе скользящей средней и скользящей средневзвешенной имеют существенный недостаток: для вычисления пронозируемого значения используются только последние N уровней ряда динамики и только для вычисления погрешности используются предыдущие n − N уровней. Поэтому для прогнозирования средних значений рядов динамики используются и другие методы.

Метод экспоненциальной средней (экспоненциального сглаживания)

Основная формула значения экспоненциальной средней:

F t+1 = αy t + (1 − α )F t ,

где α - параметр экспоненциального сглаживания, который может принимать значения от 0 до 1.

Таким образом, прогноз для каждого следующего периода строится на среднем взвешенном значении предыдущего уровня ряда динамики и значении предыдущего прогноза. Например, для прогноза значения четвёртого уровня ряда динамики формула будет следующей:

F 4 = αy 3 + (1 − α )F 3 ,

для прогноза третьего уровня

F 3 = αy 2 + (1 − α )F 2 ,

для прогноза второго уровня

F 2 = αy 1 + (1 − α )F 1 . ,

То есть в прогнозе используется среднее взвешенное значение от y 3 и F 3 с весами α и 1 − α .

В общем случае прогноз на каждый следующий период является средней взвешенной величиной от всех предыдущих уровней ряда динамики.

Вернёмся к уравнениям прогноза значений третьего и четвёртого уровней ряда динамики. Подставляя каждое следующее уравнение в предыдущее, получаем

или в общем виде

![]() .

.

Таким образом, в общем случае прогнозируемое значение вычисляется с использованием всех уровней ряда динамики путём их умножения на соответствующие коэффициенты (весы): или .

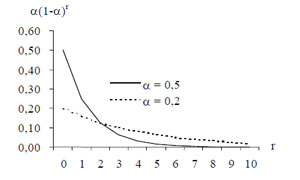

Так как параметр экспоненциального сглаживания α принимает значения от 0 до 1, эти коэффициенты образуют убывающую геометрическую прогрессию с первым членом a 1 = α и квоциентом q = 1 − α . То есть они подчинены экспоненциальному закону распределения. Например, если α = 0,5 , то α (1 − α ) = 0,25 , α (1 − α )² = 0,125 и так далее. Если α = 0,2 , то α (1 − α ) = 0,16 , α (1 − α )² = 0,128 и так далее. На графике можно видеть, что весы экспоненциально убывают, но в первом случае более стремительно, а во втором - медленнее.

В зависимости от величины параметра экспоненциального сглаживания α различным уровням ряда динамики можно присвоить различные весы. Например, если о прогнозируемом показателе известно, что на его будущие значения больше влияют более близкие из предыдущих уровней ряда, то параметр α должен быть больше, чем в случае, когда бОльшее влияние оказывают более ранние значения ряда динамики. А если бОльшее влияние оказывают более ранние значения, то параметр α должен быть меньше.

В практических вычислениях принимают, что F 1 = y 1 , так как необходимые для вычисления F 1 значения y 0 и F 0 неизвестны.

Пример 11. Сделаем прогноз методом экспоненциального сглаживания для ряда динамики, содержащего данные об объёмах продажи холодильников предприятия "Х" из предыдущих примеров.

F 1 = y 1 = 113,0

F 2 = 0,2⋅113 + (1 − 0,2)⋅113,0 = 113,0

F 3 = 0,2⋅117 + (1 − 0,2)⋅113,0 = 113,8

F 4 = 0,2⋅112 + (1 − 0,2)⋅113,8 = 113,44

Прогноз на первый месяц следующего года:

F 13 = 0,2⋅118 + (1 − 0,2)⋅114,33 = 115,06 .

Значения экспоненциальной средней, если принимаем, что α = 0,2 , даны в третьем столбце таблицы.

| Прогноз (α = 0,2 ) F t | Погрешность прогноза ε t |

| 113,0 | 0 |

| 113,0 | 4 |

| 113,8 | -1,8 |

| 113,44 | -0,44 |

| 114,35 | -6,35 |

| 112,28 | -0,28 |

| 112,23 | 3,77 |

| 112,98 | 7,02 |

| 114,38 | 6,62 |

| 115,71 | -2,71 |

| 115,17 | -4,17 |

| 114,33 | 3,67 |

Прогноз можно уточнить, если выбрать более оптимальное значение α : такое, при использовании которого средняя погрешность прогноза - наименьшая. Выберем MSE в качестве величины, характеризующей погрешность. Эта погрешность для различных значений α следующая:

| α | MSE |

| 0,01 | 4,01 |

| 0,02 | 4,00 |

| 0,05 | 3,97 |

| 0,10 | 3,97 |

| 0,15 | 3,98 |

| 0,20 | 4,02 |

| 0,25 | 4,05 |

| 0,30 | 4,08 |

| 0,35 | 4,13 |

| 0,40 | 4,16 |

| 0,45 | 4,20 |

| 0,50 | 4,23 |

Видим, что наименьшая погрешность прогноза для данного ряда динамики при использовании метода экспоненциального выравнивания соответствует значениям α от 0,05 до 0,15. Примем за оптимальное значение в середине между этими двумя, то есть 0,1. Тогда получим следующий прогноз объёма продаж: 114,3.

Формулу экспоненциальной средней можно преобразовать, чтобы в прогнозе учитывалась погрешность прогноза для предыдущего периода:

F t+1 = αy t + (1 − α )F t

F t+1 = αy t + F t − α F t

F t+1 = F t + α (y t − F t )

F t+1 = F t + α ε t ).

Как показывает последнее выражение, прогноз по методу экспоненциальной средней образуется из прогноза с экспоненциальным средним значением прошлого периода с прибавлением погрешности ошибки, умноженной на параметр сглаживания α . Если погрешность больше нуля, это означает, что предыдущий прогноз был меньше фактического значения и следующий прогноз будет соответственно увеличен. Если погрешность меньше нуля, то прогноз был меньше фактического значения и прогноз на следующий период будет соответственно уменьшен.

Доверительный интервал для прогнозов на основе средних значений

Доверительный интервал прогноза определяется путём вычисления стандартной погрешности s ε .

Фактически можно принять, что в 68 % случаев прогнозы находятся в интервале Ft ± s ε , а в 95 % случаев - в интервале Ft ± 2s ε .

Чтобы вычислить s ε , можно использовать значение средней абсолютной погрешности MAD или значение средней квадратической погрешности MSE:

![]()

![]() .

.

Пример 12. В нашем примере с объёмами продажи холодильников стандартная прогрешность для прогноза по методу скользящей средней, если N =5, равна . Это означает, что для 8 месяцев (0,68⋅12) прогноз должен быть с округлением в пределах от 112 до 122 (116,6±5,1), а для 11 месяцев (0,95⋅12) - в пределах от 106 до 127 (116,6±2⋅5,1).

Стандартная погрешность прогноза по методу экспоненциального сглаживания, если

α

=0,1, составляет ![]() .

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

.

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

Ряды динамики — это ряды статистических показателей, характеризующих развитие явлений природы и общества во времени. Публикуемые Госкомстатом России статистические сборники содержат большое количество рядов динамики в табличной форме. Ряды динамики позволяют выявить закономерности развития изучаемых явлений.

Ряды динамики содержат два вида показателей. Показатели времени (годы, кварталы, месяцы и др.) или моменты времени (на начало года, на начало каждого месяца и т.п.). Показатели уровней ряда . Показатели уровней рядов динамики могут быть выражены абсолютными величинами (производство продукта в тоннах или рублях), относительными величинами (удельный вес городского населения в %) и средними величинами (средняя заработная плата работников отрасли по годам и т. п.). В ряд динамики содержит два столбца или две строки.

Правильное построение рядов динамики предполагает выполнение ряда требований:- все показатели ряда динамики должны быть научно обоснованными, достоверными;

- показатели ряда динамики должны быть сопоставимы по времени, т.е. должны быть исчислены за одинаковые периоды времени или на одинаковые даты;

- показатели ряда динамики должны быть сопоставимы по территории;

- показатели ряда динамики должны быть сопоставимы по содержанию, т.е. исчислены по единой методологии, одинаковым способом;

- показатели ряда динамики должны быть сопоставимы по кругу учитываемых хозяйств. Все показатели ряда динамики должны быть приведены в одних и тех же единицах измерения.

Статистические показатели могут характеризовать либо результаты изучаемого процесса за период времени, либо состояние изучаемого явления на определенный момент времени, т.е. показатели могут быть интервальными (периодическими) и моментными. Соответственно первоначально ряды динамики могут быть либо интервальными, либо моментными. Моментные ряды динамики в свою очередь могут быть с равными и неравными промежутками времени.

Первоначальные ряды динамики могут быть преобразованы в ряд средних величин и ряд относительных величин (цепной и базисный). Такие ряды динамики называют производными рядами динамики.

Методика расчета среднего уровня в рядах динамики различна, обусловлена видом ряда динамики. На примерах рассмотрим виды рядов динамики и формулы для расчета среднего уровня.

Интервальные ряды динамики

Уровни интервального ряда характеризуют результат изучаемого процесса за период времени: производство или реализация продукции (за год, квартал, месяц и др. периоды), число принятых на работу, число родившихся и.т.п. Уровни интервального ряда можно суммировать. При этом получаем такой же показатель за более длительные интервалы времени.

Средний уровень в интервальных рядах динамики () исчисляется по формуле простой:

- y — уровни ряда (y 1 , y 2 ,...,y n ),

- n — число периодов (число уровней ряда).

Рассмотрим методику расчета среднего уровня интервального ряда динамики на примере данных о продаже сахара в России.

|

Продано сахара, тыс. тонн |

|

Это среднегодовой объем реализации сахара населению России за 1994-1996 гг. Всего за три года было продано 8137 тыс.тонн сахара.

Моментные ряды динамики

Уровни моментных рядов динамики характеризуют состояние изучаемого явления на определенные моменты времени. Каждый последующий уровень включает в себя полностью или частично предыдущий показатель. Так, например, число работников на 1 апреля 1999 г. полностью или частично включает число работников на 1 марта.

Если сложить эти показатели, то получим повторный счет тех работников, которые работали в течение всего месяца. Полученная сумма экономического содержания не имеет, это расчетный показатель.

В моментных рядах динамики с равными интервалами времени средний уровень ряда исчисляется по формуле :

- y -уровни моментного ряда;

- n -число моментов (уровней ряда);

- n — 1 — число периодов времени (лет, кварталов, месяцев).

Рассмотрим методику такого расчета по следующим данным о списочной численности работников предприятия за 1 квартал.

Необходимо вычислить средний уровень ряда динамики, в данном примере — предприятия:

Расчет выполнен по формуле средней хронологической. Средняя списочная численность работников предприятия за 1 квартал составила 155 человек. В знаменателе — 3 месяца в квартале, а в числителе (465) — это расчетное число, экономического содержания не имеет. В подавляющем числе экономических расчетов месяцы, независимо от числа календарных дней, считаются равными.

В моментных рядах динамики с неравными интервалами времени средний уровень ряда исчисляется по формуле средней арифметической взвешенной. В качестве весов средней принимается продолжительность времени (t- дни, месяцы). Выполним расчет по этой формуле.

Списочная численность работников предприятия за октябрь такова: на 1 октября — 200 человек, 7 октября принято 15 человек, 12 октября уволен 1 человек, 21 октября принято 10 человек и до конца месяца приема и увольнения работников не было. Эту информацию можно представить в следующем виде:

При определении среднего уровня ряда надо учесть продолжительность периодов между датами, т. е. применять :

В данной формуле числитель () имеет экономическое содержание. В приведенном примере числитель (6665 человеко-дней) — это работников предприятия за октябрь. В знаменателе (31 день) — календарное число дней в месяце.

В тех случаях, когда имеем моментный ряд динамики с неравными интервалами времени, а конкретные даты изменения показателя неизвестны исследователю, то сначала надо вычислить среднюю величину () для каждого интервала времени по формуле средней арифметической простой, а затем вычислить средний уровень для всего ряда динамики, взвесив исчисленные средние величины продолжительностью соответствующего интервала времени . Формулы имеют следующий вид:

Рассмотренные выше ряды динамики состоят из абсолютных показателей, получаемых в результате статистических наблюдений. Построенные первоначально ряды динамики абсолютных показателей могут быть преобразованы в ряды производные: ряды средних величин и ряды относительных величин. Ряды относительных величин могут быть цепные (в % к предыдущему периоду) и базисные (в % к начальному периоду, принятому за базу сравнения — 100%). Расчет среднего уровня в производных рядах динамики выполняется по другим формулам.

Ряд средних величин

Сначала преобразуем приведенный выше моментный ряд динамики с равными интервалами времени в ряд средних величин. Для этого вычислим среднюю списочную численность работников предприятия за каждый месяц, как среднюю из показателей на начало и конец месяца(): за январь (150+145):2=147,5; за февраль (145+162):2 = 153,5; за март (162+166):2 = 164.

Представим это в табличной форме.

Средний уровень в производных рядах средних величин рассчитывается по формуле :

Заметим, что средняя списочная численность работников предприятия за 1 квартал, вычисленная по формуле средней хронологической на базе данных на 1 число каждого месяца и по средней арифметической — по данным производного ряда — равны между собой, т.е. 155 человек. Сравнение расчетов позволяет понять, почему в формуле средней хронологической начальный и конечный уровни ряда берутся в половинном размере, а все промежуточные уровни берутся в полном размере.

Ряды средних величин, производные от моментных или интервальных рядов динамики, не следует смешивать с рядами динамики, в которых уровни выражены средней величиной. Например, средняя урожайность пшеницы по годам, средняя заработная плата и т.д.

Ряды относительных величин

В экономической практике очень широко используют ряды . Практически любой первоначальный ряд динамики можно преобразовать в ряд относительных величин. По сути преобразование означает замену абсолютных показателей ряда относительными величинами динамики.

Средний уровень ряда в относительных рядах динамики называется среднегодовым темпом роста. Методы его расчета и анализа рассмотрены ниже.

Анализ рядов динамики

Для обоснованной оценки развития явлений во времени необходимо исчислить аналитические показатели: абсолютный прирост, коэффициент роста, темп роста, темп прироста, абсолютное значение одного процента прироста.

В таблице приведен цифровой пример, а ниже даны формулы расчета и экономическая интерпретация показателей.

Анализ динамики производства продукта "A" по предприятию за 1994-1998 гг.|

Произведено, |

Абсолютные |

Коэффициенты роста |

Темпы |

Темпы прироста, % |

Значение 1% при-роста, тыс. т. |

|||||

|

базис-ные |

базис-ные |

базис-ные |

базис-ные |

|||||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

Абсолютные приросты (Δy ) показывают, на сколько единиц изменился последующий уровень ряда по сравнению с предыдущим (гр.3. — цепные абсолютные приросты) или по сравнению с начальным уровнем (гр.4. — базисные абсолютные приросты). Формулы расчета можно записать следующим образом:

При уменьшении абсолютных значений ряда будет соответственно "уменьшение", "снижение".

Показатели абсолютного прироста свидетельствуют о том, что, например, в 1998 г. производство продукта "А" увеличилось по сравнению с 1997 г. на 4 тыс. т, а по сравнению с 1994 г. — на 34 тыс. т.; по остальным годам см. табл. 11.5 гр. 3 и 4.

Коэффициент роста показывает, во сколько раз изменился уровень ряда по сравнению с предыдущим (гр.5 — цепные коэффициенты роста или снижения) или по сравнению с начальным уровнем (гр.6 — базисные коэффициенты роста или снижения). Формулы расчета можно записать следующим образом:

Темпы роста показывают, сколько процентов составляет последующий уровень ряда по сравнению с предыдущим (гр.7 — цепные темпы роста) или по сравнению с начальным уровнем (гр.8 — базисные темпы роста). Формулы расчета можно записать следующим образом:

Так, например, в 1997 г. объем производства продукта "А" по сравнению с 1996 г. составил 105,5 % (

Темпы прироста показывают, на сколько процентов увеличился уровень отчетного периода по сравнению с предыдущим (гр.9- цепные темпы прироста) или по сравнению с начальным уровнем (гр.10- базисные темпы прироста). Формулы расчета можно записать следующим образом:

Т пр = Т р - 100% или Т пр = абсолютный прирост / уровень предшествующего периода * 100%

Так, например, в 1996 г. по сравнению с 1995 г. продукта "А" произведено больше на 3,8 % (103,8 %- 100%) или (8:210)х100%, а по сравнению с 1994 г. — на 9% (109% — 100%).

Если абсолютные уровни в ряду уменьшаются, то темп будет меньше 100% и соответственно будет темп снижения (темп прироста со знаком минус).

Абсолютное значение 1% прироста (гр. 11) показывает, сколько единиц надо произвести в данном периоде, чтобы уровень предыдущего периода возрос на 1 %. В нашем примере, в 1995 г. надо было произвести 2,0 тыс. т., а в 1998 г. — 2,3 тыс. т., т.е. значительно больше.

Определить величину абсолютного значения 1% прироста можно двумя способами:

- уровень предшествующего периода разделить на 100;

- цепные абсолютные приросты разделить на соответствующие цепные темпы прироста.

Абсолютное значение 1% прироста =

В динамике, особенно за длительный период, важен совместный анализ темпов прироста с содержанием каждого процента прироста или снижения.

Заметим, что рассмотренная методика анализа рядов динамики применима как для рядов динамики, уровни которых выражены абсолютными величинами (т, тыс. руб., число работников и т.д.), так и для рядов динамики, уровни которых выражены относительными показателями (% брака, % зольности угля и др.) или средними величинами (средняя урожайность в ц/га, средняя заработная плата и т.п.).

Наряду с рассмотренными аналитическими показателями, исчисляемыми за каждый год в сравнении с предшествующим или начальным уровнем, при анализе рядов динамики необходимо исчислить средние за период аналитические показатели: средний уровень ряда, средний годовой абсолютный прирост (уменьшение) и средний годовой темп роста и темп прироста.

Методы расчета среднего уровня ряда динамики были рассмотрены выше. В рассматриваемом нами интервальном ряду динамики средний уровень ряда исчисляется по формуле простой:

Среднегодовой объем производства продукта за 1994- 1998 гг. составил 218,4 тыс. т.

Среднегодовой абсолютный прирост исчисляется также по формуле средней арифметической простой:

Ежегодные абсолютные приросты изменялись по годам от 4 до 12 тыс.т (см.гр.3), а среднегодовой прирост производства за период 1995 — 1998 гг. составил 8,5 тыс. т.

Методы расчета среднего темпа роста и среднего темпа прироста требуют более подробного рассмотрения. Рассмотрим их на примере приведенных в таблице годовых показателей уровня ряда.

Средний годовой темп роста и средний годовой темп прироста

Прежде всего отметим, что приведенные в таблице темпы роста (гр.7 и 8) являются рядами динамики относительных величин — производными от интервального ряда динамики (гр.2). Ежегодные темпы роста (гр.7) изменяются по годам (105%; 103,8%; 105,5%; 101,7%). Как вычислить среднюю величину из ежегодных темпов роста? Эта величина называется среднегодовым темпом роста.

Среднегодовой темп роста исчисляется в следующей последовательности:

Среднегодовой темп прироста ( определяется путем вычитания из темпа роста 100%.

Среднегодовой коэффициент роста (снижения) по формулам средней геометрической может быть исчислен двумя способами:

1) на базе абсолютных показателей ряда динамики по формуле:

- n — число уровней;

- n — 1 — число лет в период;

2) на базе ежегодных коэффициентов роста по формуле

- m — число коэффициентов.

Результаты расчета по формулам равны, так как в обеих формулах показатель степени — число лет в периоде, в течение которого происходило изменение. А подкоренное выражение — это коэффициент роста показателя за весь период времени (см. табл. 11.5, гр.6, по строке за 1998 г.).

Среднегодовой темп роста равен

Среднегодовой темп прироста определяется путем вычитания из среднегодового темпа роста 100%. В нашем примере среднегодовой темп прироста равен

Следовательно, за период 1995 — 1998 гг. объем производства продукта "А" в среднем за год возрастал на 4,0%. Ежегодные темпы прироста колебались от 1,7% в 1998 г. до 5,5% в 1997 г. (за каждый год темпы прироста см. в табл. 11.5, гр. 9).

Среднегодовой темп роста (прироста) позволяет сравнивать динамику развития взаимосвязанных явлений за длительный период времени (например, среднегодовые темпы роста численности работающих по отраслям экономики, объема производства продукции и др.), сравнивать динамику какого-либо явления по разным странам, исследовать динамику какого-либо явления по периодам исторического развития страны.

Анализ сезонных колебаний

Изучение сезонных колебаний проводится с целью выявления закономерно повторяющихся различий в уровне рядов динамики в зависимости от времени года. Так, например, реализация сахара населению в летний период значительно возрастает в связи с консервированием фруктов и ягод. Потребность в рабочей силе в сельскохозяйственном производстве различна в зависимости от времени года. Задача статистики состоит в том, чтобы измерить сезонные различия в уровне показателей, а чтобы выявленные сезонные различия были закономерными (а не случайными) необходимо строить анализ на базе данных за несколько лет, по крайней мере не менее чем за три года. В табл. 11.6 приведены исходные данные и методика анализа сезонных колебаний методом простой средней арифметической.

Средняя величина за каждый месяц исчисляется по формуле средней арифметической простой. Например, за январь 2202 = (2106 +2252 +2249):3.

Индекс сезонности (табл. 11.5 гр.7.) исчисляется путем деления средних величин за каждый месяц на общую среднюю месячную величину, принятую за 100%. Средняя месячная за весь период может быть исчислена путем деления общего расхода горючего за три года на 36 месяцев (1188082 т: 36 = 3280 т) или путем деления на 12 суммы средних месячных, т.е. суммарного итога по гр. 6 (2022 + 2157 + 2464 и т.д. + 2870) : 12.

Таблица 11.6 Сезонные колебания потребления горючего в сельскохозяйственных предприятиях района за 3 года|

Расход горючего, тонн |

Сумма за 3 года, т (2+3+4) |

Средняя месячная за 3 года, т |

Индекс сезонности, |

|||

|

Сентябрь |

||||||

Для наглядности на основе индексов сезонности строится график сезонной волны (рис. 11.1). По оси абсцисс располагают месяцы, а по оси ординат — индексы сезонности в процентах (табл. 11.6, гр.7). Общая средняя месячная за все годы располагается на уровне 100%, а средние месячные индексы сезонности в виде точек наносят на поле графика в соответствии с принятым масштабом по оси ординат.

Точки соединяют между собой плавной ломаной линией.

В приведенном примере годовые объемы расхода горючего различаются незначительно. Если же в ряду динамики наряду с сезонными колебаниями имеется ярко выраженная тенденция роста (снижения), т.е. уровни в каждом последующем году систематически значительно возрастают (уменьшаются) по сравнению с уровнями предыдущего года, то более достоверные данные о размерах сезонности получим следующим образом:

- для каждого года вычислим среднюю месячную величину;

- исчислим индексы сезонности за каждый год путем деления данных за каждый месяц на среднюю месячную величину за этот год и умножения на 100%;

- за весь период исчислим средние индексы сезонности по формуле средней арифметической простой из исчисленных за каждый год месячных индексов сезонности. Так, например, за январь средний индекс сезонности получим, если сложим январские значения индексов сезонности за все годы (допустим за три года) и разделим на число лет, т.е. на три. Аналогично исчислим за каждый месяц средние индексы сезонности.

Переход за каждый год от абсолютных месячных значений показателей к индексам сезонности позволяет устранить тенденцию роста (снижения) в ряду динамики и более точно измерить сезонные колебания.

В условиях рынка при заключении договоров на поставку различной продукции (сырья, материалов, электроэнергии, товаров) необходимо располагать информацией о сезонных потребностях в средствах производства, о спросе населения на отдельные виды товаров. Результаты исследования сезонных колебаний важны для эффективного управления экономическими процессами.

Приведение рядов динамики к одинаковому основанию

В экономической практике часто возникает необходимость сравнения между собой нескольких рядов динамики (например, показатели динамики производства электроэнергии, производства зерна, продажи легковых автомобилей и др.). Для этого нужно преобразовать абсолютные показатели сравниваемых рядов динамики в производные ряды относительных базисных величин, приняв показатели какого-либо одного года за единицу или за 100%.Такое преобразование нескольких рядов динамики называется приведением их к одинаковому основанию. Теоретически за базу сравнения может быть принят абсолютный уровень любого года, но в экономических исследованиях для базы сравнения надо выбирать период, имеющий определенное экономическое или историческое значение в развитии явлений. В настоящее время за базу сравнения целесообразно принять, например, уровень 1990 г.

Методы выравнивания рядов динамики

Для исследования закономерности (тенденции) развития изучаемого явления необходимы данные за длительный период времени. Тенденцию развития конкретного явления определяет основной фактор. Но наряду с действием основного фактора в экономике на развитие явления оказывают прямое или косвенное влияние множество других факторов, случайных, разовых или периодически повторяющихся (годы, благоприятные для сельского хозяйства, засушливые и т.п.). Практически все ряды динамики экономических показателей на графике имеют форму кривой, ломаной линии с подъемами и снижениями. Во многих случаях по фактическим данным ряда динамики и по графику трудно определить даже общую тенденцию развития. Но статистика должна не только определить общую тенденцию развития явления (рост или снижение), но и дать количественные (цифровые) характеристики развития.

Тенденции развития явлений изучают методами выравнивания рядов динамики:- Метод укрупнения интервалов

- Метод скользящей средней

В табл. 11.7 (гр. 2) приведены фактические данные о производстве зерна в России за 1981- 1992 гг. (во всех категориях хозяйств, в весе после доработки) и расчеты по выравниванию этого ряда тремя методами.

Метод укрупнения интервалов времени (гр. 3).

Учитывая, что ряд динамики небольшой, интервалы взяты трехлетние и для каждого интервала исчислены средние. Среднегодовой объем производства зерна по трехлетним периодам исчислен по формуле средней арифметической простой и отнесен к среднему году соответствующего периода. Так, например, за первые три года (1981 — 1983 гг.) средняя записана против 1982 г.: (73,8+ 98,0+104,3) : 3= 92,0 (млн. т). За следующий трехлетний период (1984 — 1986 гг.) средняя (85,1 +98,6+ 107,5) : 3= 97,1 млн. т записана против 1985 г.

За остальные периоды результаты расчета в гр. 3.

Приведенные в гр. 3 показатели среднегодового объема производства зерна в России свидетельствуют о закономерном увеличении производства зерна в России за период 1981 — 1992 гг.

Метод скользящей средней

Метод скользящей средней (см. гр. 4 и 5) также основан на исчислении средних величин за укрупненные периоды времени. Цель та же — абстрагироваться от влияния случайных факторов, взаимопогасить их влияние в отдельные годы. Но метод расчета другой.

В приведенном примере исчислены пятизвенные (по пятилетним периодам) скользящие средние и отнесены к серединному году в соответствующем пятилетнем периоде. Так, за первые пять лет (1981-1985 гг.) по формуле средней арифметической простой исчислен среднегодовой объем производства зерна и записан в табл. 11.7 против 1983 г.(73,8+ 98,0+ 104,3+ 85,1+ 98,6): 5= 92,0 млн. т; за второй пятилетний период (1982 — 1986 гг.) результат записан против 1984 г. (98,0 + 104,3 +85,1 + 98,6 + 107,5):5 =493,5:5 = 98,7 млн. т.

За последующие пятилетние периоды расчет производится аналогичным способом путем исключения начального года и прибавления следующего за пятилетним периодом года и деления полученной суммы на пять. При этом методе концы ряда остаются пустыми.

Какой продолжительности должны быть периоды времени? Три, пять, десять лет? Вопрос решает исследователь. В принципе, чем больше период, тем больше происходит сглаживание. Но надо учитывать длину ряда динамики; не забывать, что метод скользящей средней оставляет срезанные концы выравненного ряда; учитывать этапы развития, например, в нашей стране долгие годы социально-экономическое развитие планировалось и соответственно анализировалось по пятилеткам.

Таблица 11.7 Выравнивание данных о производстве зерна в России за 1981 — 1992 гг.|

Произведено, млн. т |

Средняя за |

Скользящая сумма за 5 лет, млн. т |

Расчетные показатели |

|||||

Метод аналитического выравнивания

Метод аналитического выравнивания (гр.6 — 9) основан на вычислении значений выравненного ряда по соответствующим математическим формулам. В табл. 11.7 приведены вычисления по уравнению прямой линии:

Для определения параметров надо решить систему уравнений:

![]()

Необходимые величины для решения системы уравнений вычислены и приведены в таблице (см. гр.6 — 8), подставим их в уравнение:

В результате вычислений получаем: α= 87,96; b = 1,555 .

Подставим значение параметров и получим уравнение прямой:

Для каждого года подставляем значение t и получаем уровни выравненного ряда (см. гр.9):

В выравненном ряду происходит равномерное возрастание уровней ряда в среднем за год на 1,555 млн.т (значение параметра "b"). Метод основан на абстрагировании влияния всех остальных факторов, кроме основного.

Явления могут развиваться в динамике равномерно (рост или снижение). В этих случаях чаще всего подходит уравнение прямой линии. Если же развитие неравномерно, например, сначала очень медленный рост, а с определенного момента резкое возрастание, или, наоборот, сначала резкое снижение, а затем замедление темпов спада, то выравнивание надо выполнить по другим формулам (уравнение параболы, гиперболы и др.). При необходимости надо обратиться к учебникам по статистике или специальным монографиям, где более подробно изложены вопросы выбора формулы для адекватного отражения фактически сложившейся тенденции исследуемого ряда динамики.

Для наглядности показатели уровней фактического ряда динамики и выравненных рядов нанесем на график (рис. 11.2). Фактические данные представляет ломанная линия черного цвета, свидетельствующая о подъемах и снижениях объема производства зерна. Остальные линии на графике показывают, что применение метода скользящей средней (линия со срезанными концами) позволяет существенно выровнять уровни динамического ряда и соответственно на графике ломаную кривую линию сделать более плавной, сглаженной. Однако выравненные линии все же остаются кривыми линиями. Построенная на базе теоретических значений ряда, полученных по математическим формулам, линия строго соответствует прямой линии.

Каждый из трех рассмотренных методов имеет свои достоинства, но в большинстве случаев метод аналитического выравнивания предпочтителен. Однако его применение связано с большими вычислительными работами: решение системы уравнений; проверка обоснованности выбранной функции (формы связи); вычисление уровней выравненного ряда; построение графика, Для успешного выполнения таких работ целесообразно использовать компьютер и соответствующие программы.

Последние материалы сайта

Наследственные

«Прекрасный фонтан» на центральной площади Нюрнберга

Фотографии Антона Дергачева (кроме первой), комментарий Владимира Дергачева Идеальная супружеская пара на лебедях, которая вот-вот поцелуются. Фонтан «Супружеская или Брачная карусель» создан по мотивам немецкого средневекового поэта и композитора Ганс

Симптомы

Карта-схема комплексного обследования

Логопедическое обследование детей с церебральным параличом Логопедическое обследование детей, страдающих церебральным параличом, строится на общем системном подходе, который опирается на представление о речи как о сложной функциональной системе, структ

Методы диагностики

Пять компотов из вишни на зиму

Александр Гущин За вкус не ручаюсь, а горячо будет:) Содержание Яркая, красивая ягода вишня содержит в себе огромное количество полезных микроэлементов и витаминов. Ее универсальность в кулинарии позволяет приготовить массу хороших, вкусных, уникаль

Болевые синдромы

Готовим изумительную пшенную кашу на молоке в мультиварке редмонд Как сварить пшенную кашу скороварке

Ни одна кастрюля в мире не сварит пшенную кашу на молоке так вкусно, как это сделает мультиварка. И ни одна плита не справится с ее приготовлением так быстро, как мультиварка-скороварка. Простой и здоровый завтрак – сладкая пшенная каша на молоке, сдобрен

Синдромы

Рыцарь монет таро значение в отношениях

Название: Рыцарь пентаклей, Рыцарь денариев, Рыцарь монет, Воин монет, Рыцарь бубен, Путешественник, Завоеватель Дел, Всадник, Кавалер, Полезный человек, Повелитель Земель Диких и Плодородных. Значение по Папюсу: Выгода, Прибыль, Польза, Интерес. Важное

Методы лечения

Гороскоп на август телец девушка

Томный август у многих Тельцов станет благоприятным временем для развития личных отношений. В этот период у представителей данного знака Зодиака возникает возможность использовать на полную катушку свое природное обаяние для успеха в сердечных делах. Чтоб